Als Tomaso Duso, Vorsitzender der Monopolkommission im Bundesministerium für Wirtschaft und Energie, das 280 Seiten umfassende Sondergutachten zum „Wettbewerb in der Lebensmittellieferkette“ vorstellt, wirkt er wie jemand, der etwas richtigstellen will. „Das hier“, beginnt er, „ist entstanden vor anderthalb Jahren.“ Damals, als Bauern vor dem Brandenburger Tor protestierten und Landwirtschaftsminister Cem Özdemir und Wirtschaftsminister Robert Habeck die Monopolkommission öffentlich baten, endlich zu untersuchen, wie es wirklich um die Machtverhältnisse in der Lebensmittellieferkette steht. Vielleicht erstaunte deshalb weniger die Diagnose als die Klarheit, mit der sie ausgesprochen wurde: Der Wettbewerb entlang der Lebensmittelkette sei geschwächt – strukturell, nicht nur zyklisch, sagt die Monopolkommission.

Vier Handelsgruppen kontrollieren nach ihrer Aussage 86 Prozent des Marktes, Preissteigerungen würden schneller weitergegeben als Preissenkungen und Deutschlands Lebensmittelpreise seien in den vergangenen zehn Jahren so stark gestiegen wie in keinem anderen EU-Land. Für Landwirtschaft und Ernährungsindustrie ist das die amtliche Bestätigung dessen, was sie seit Jahren beklagen. Für den Handel ist es ein Problem, das er nicht einfach wegmoderieren kann. Fernsehsendungen, Tageszeitungen und Magazine schlagen in die gleiche Kerbe und verstärken das Mantra vom „bösen“ Handel, der Landwirte und Hersteller von Lebensmitteln dominiert.

Wettbewerbsschwäche mit Ansage

Die Kommission arbeitet nüchtern heraus, wo die strukturellen Brüche liegen. Landwirte bleiben bei 40 Cent Auszahlungspreis für Milch stehen, während der Ladenpreis seit 2014 von 70 Cent auf bis zu 1,50 Euro gestiegen ist. Der Erzeugeranteil sinkt damit von 60 auf knapp 40 Prozent. Auch die Verteilung der Marktmacht sei verschoben: Händler setzen verstärkt auf Eigenmarken und stellen sie zunehmend selbst her. Die vertikale Integration macht den Handel nicht nur zum Einkäufer, sondern zum Produzenten. „Das verzerrt Wettbewerbsverhältnisse entlang der gesamten Kette“, lautet einer der schneidenden Sätze des politischen Beratungsgremiums.

Hinzu kommt ein internationaler Aspekt, den die Kommission nur am Rande erwähnt: Während Deutschland lange als „Billigland“ galt, haben sich die Relationen verschoben. Länder wie Spanien, Frankreich oder Großbritannien verzeichneten zwar ebenfalls Preissprünge, aber nicht in der Intensität Deutschlands. Die Kommission deutet an, dass die starke deutsche Preissteigerung teilweise ein Nachholeffekt der Vergangenheit sein könnte – aber auch ein Indiz dafür, dass die Preissetzungsspielräume des Handels gewachsen seien. Diese Kombination macht die Analyse politisch brisant, weil sie zwei Interpretationen zulässt und die politischen Lager jeweils nur die eigene lesen.

Trotz der Befunde bleibt das Gutachten zurückhaltend. Keine Zerschlagung, keine Preisobergrenzen, keine staatliche Preisdatenbank, die die Kommission selbst als unrealistisch einstuft. Stattdessen: härtere Fusionskontrolle, verstärkte Missbrauchsaufsicht, Ex-post-Analysen und der Hinweis, dass Landwirte strukturell zu schwach sind, um Beschwerden offen zu äußern. Politisch ist das die vorsichtige Variante: ein klarer Fingerzeig, aber kein Eingriff in bestehende Strukturen. Aus Sicht der Kritiker: zu wenig. Aus Sicht der Händler: schon zu viel.

Der Markt funktioniert

Der Handel weist die Vorwürfe zurück – und findet dafür prominente Unterstützung. Stephan Rüschen, einer der profiliertesten Analysten des Lebensmittelhandels, spricht von „altem Wein in neuen Schläuchen“. Das Gutachten enthalte nichts, was nicht schon 2015 in der Sektoruntersuchung des Kartellamts gestanden habe. Rüschen verweist auf zwei aktuelle wirtschaftliche Entwicklungen im Handel: „Dass Unternehmen wie Tegut oder Feneberg in Schieflage geraten, zeigt funktionierenden Wettbewerb“, betont er. Dass ineffiziente Händler eventuell vom Markt verschwinden, sei kein Beleg von Marktmacht, sondern von funktionierender Marktbereinigung.

Auch die Kritik an angeblich verspäteten Preissenkungen ist laut Rüschen nicht gerechtfertigt. Wenn Aldi den Butterpreis senke, „steht er zwei Stunden später bei Lidl und am Abend bei Norma ebenfalls niedriger da“. Preiswettbewerb existiere also durchaus – nur sei er breiter geworden: Sortimentsbreite, Frischequalität, Eigenmarken, Modernisierungszyklen, Rabatt-Apps. Die Monopolkommission blende diese Wettbewerbsdimensionen aus.

Ähnlich argumentiert Hochschullehrer Carsten Kortum, sein Einwurf lautet: Die Kritik an langsamer Weitergabe sinkender Rohstoffpreise sei ökonomisch unhaltbar. Dahinter stecke kein Machtmissbrauch, sondern Lieferkettenlogik. Ein hoher Kakaopreis vor Monaten wirke immer noch in die Ware, die jetzt im Regal liege. Der Handelsexperte erinnert daran, dass die hohe Konzentration im Lebensmitteleinzelhandel „vom Staat über Jahre selbst genehmigt wurde – von Kaiser’s Tengelmann bis Real“. Es sei absurd, Strukturen zu schaffen und sich anschließend darüber zu beklagen. Zudem hätten die Händler ihre Margen nicht ausgeweitet, sondern stabil gehalten – eine unbequeme Wahrheit, die in der politischen Debatte kaum vorkomme.

Der Bundesverband des Deutschen Lebensmittelhandels (BVLH) zeigt sich gelassen. Eigenmarken seien „Preisleistungstreiber“ und hätten den Konsumenten durch die Inflation geholfen. Das Bild eines kollektiven Oligopols sei überzeichnet, so der Verband. Preissenkungen würden „direkt weitergegeben“. Die Kommission unterschätze die Rolle der Zwischenstufen – Schlachthöfe, Molkereien, Exporte – und ziehe daraus falsche Schlussfolgerungen über die Machtbalance in der Wertschöpfungskette. Zudem verweist der BVLH im Namen seiner Mitglieder darauf, dass der Handel sich längst internationalisiert habe, weil die Markenindustrie selbst global agiere. Nationale Marktanteile seien daher nur ein Teil der Wahrheit.

Die Wettbewerbsökonomen Rainer Lademann und Mitja Kleczka formulieren eine Zwischenposition – technokratisch, aber deutlich. Kleczka sieht die wesentlichen Befunde bestätigt: hohe Marktkonzentration, begrenzte Wettbewerbsdynamik, steigende Preisaufschläge. Sein zentraler Satz: „Es ist fraglich, ob wesentlicher Wettbewerb im deutschen Oligopol überhaupt noch vorliegt.“ Sollte dies verneint werden, müssten Händler nach Paragraf 18 des Gesetzes gegen Wettbewerbsbeschränkungen (GWB) als marktbeherrschend eingestuft werden – mit allen Konsequenzen bei Fusionen, Missbrauchsaufsicht und Datenzugang. Lademann warnt vor dem Waterbed-Effekt, der Verschärfung der Konzentrationsspirale in der Wertschöpfungskette. Entscheidend sei der langfristige Blick, merkt er an: „Auch geringe Zuwächse an Marktmacht dürfen nicht länger als unbedeutend gelten.“ Die Fusionskontrolle müsse daher „deutlich restriktiver“ werden, insbesondere bei lokalen Standortübernahmen, die oft ohne große Aufmerksamkeit durchrutschen. Ein „Lex Lebensmittelhandel“ lehnt er ab – nicht aus Nachsicht, sondern weil sektorale Eingriffe industriepolitische Dammbrüche auslösen könnten. Sein Rat: Die bestehenden Instrumente müssten endlich strategisch genutzt werden – auch wenn dies politisch unbequem sei.

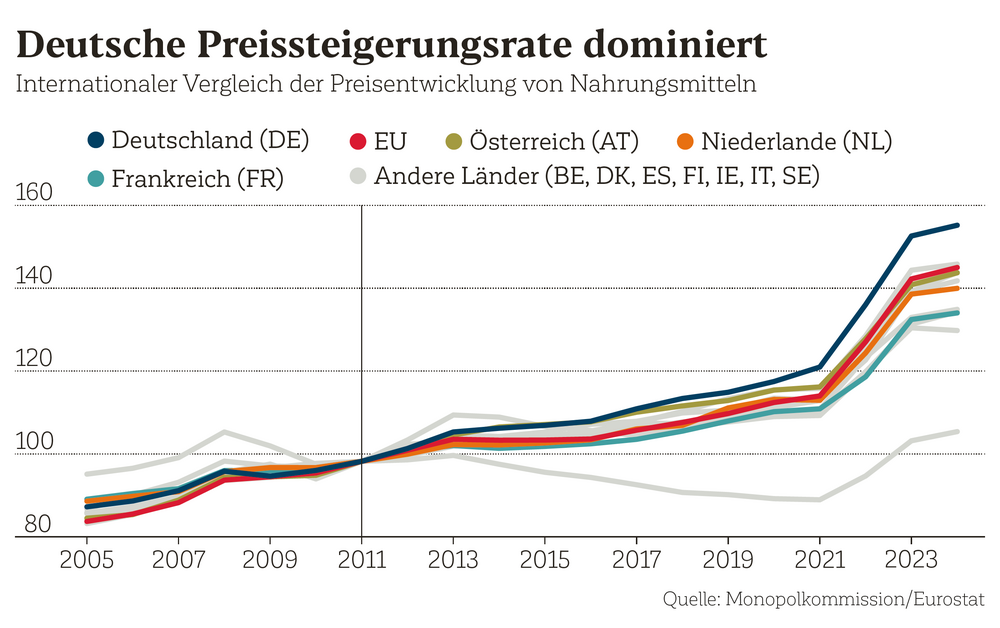

Die Abbildung verdeutlicht, dass die Preise in Deutschland seit 2011 von allen betrachteten Ländern am stärksten gestiegen sind.

Vertikalisierung schadet dem Wettbewerb

Eine weitere Perspektive eröffnet der Freiburger Nachhaltigkeitswissenschaftler Arnim Wiek. Er weist auf ökonomische und soziale Risiken hin. Zahlreiche Branchen der Verarbeitung – Zucker, Stärke, Kartoffel, Öle – seien bereits hochgradig konzentriert. Der Lebensmittelhandel verstärke diesen Trend durch Preisdruck, standardisierte Sortimente und die Dominanz seiner Eigenmarken. Für mittelständische Betriebe werde das zunehmend existenzgefährdend. Wiek kritisiert, dass die Marktkonzentration in Verarbeitung und Handel machtpolitisch unterschätzt werde. Der immer höhere Preisdruck und die damit einhergehenden Konzentrationen berge langfristig auch Risiken für Versorgungssicherheit, demokratische Mitbestimmung, Produktqualität, öffentliche Gesundheit und Umweltstandards (siehe 3-Fragen-Interview).

Der Markenverband geht in die Offensive. Die Doppelrolle des Handels als Einkäufer und Produzent untergrabe Innovation, meint Thorsten Winkler, Leiter Wettbewerbs- und Vertriebspolitik. Wer dem Handel Neuprodukte vorstelle, riskiere, dass kurz vor dem Launch eine nahezu identische Eigenmarke erscheine. Internationale Einkaufsallianzen verschärften diese Abhängigkeiten weiter. „Von freien Verhandlungen kann unter diesen Umständen kaum die Rede sein“, heißt es mit Blick auf Auslistungsdrohungen und Zusatzkonditionen ohne Gegenleistung. Die Margen der Hersteller stünden weniger in Kritik als die Verfahren, mit denen Händler Druck auf Lieferanten ausübten.

Anonyme Hinweise erwünscht

Kartellamtspräsident Andreas Mundt reagiert gewohnt nüchtern. Sein Amt werde die Analysen „im Einzelnen prüfen“ und bleibe im Austausch mit der Kommission. Der Lebensmittelhandel sei „einer der am dichtesten überwachten Wirtschaftsbereiche“, man führe bereits Missbrauchsverfahren, etwa gegen Edeka („Anzapfverbot“) und Coca-Cola (Rabattgestaltung). Verdachtsunabhängige Ermittlungen seien rechtlich nicht möglich, aber anonyme Hinweise ausdrücklich erwünscht. Vertikale Effekte würden schon heute intensiv geprüft – von Getränkefachgroßhändlern bis zu Herstellern von Teigwaren. Mundts klare Botschaft: Der Werkzeugkasten des GWB ist ausreichend.

Das Gutachten rückt eine Frage ins Zentrum, die sich der Lebensmittelhandel über Jahre vom Leib gehalten hat: Wo endet harte Verhandlung – und wo beginnt strukturelle Marktmacht, die den Wettbewerb verzerrt? Der Handel kann mit funktionierendem Preiswettbewerb argumentieren. Die Industrie verweist auf asymmetrische Machtstrukturen. Die Wissenschaft bestätigt beides – und sieht darin das Problem. Die Kommission liefert ein vorsichtiges Maßnahmenpaket, das juristisch solide, aber politisch zahm wirkt. Am Ende bleibt ein Markt, der effizient funktioniert – aber nicht für alle. Und ein Handel, dessen Stärke zunehmend eine Frage der Marktordnung ist.

Birgt die Konzentration des Lebensmittelhandels Risken für die Wertschöpfungskette?

Durch seine hohe Konzentration und die Dominanz in Preis- und Mengenverhandlungen prägt er weite Teile der Marktmechanik. Viele mittelständische Verarbeiter agieren kaum noch in einem Wettbewerb, sondern in einem Abhängigkeitsverhältnis, das ihre Entwicklung bremst.

Was bedeutet das für die Versorgungssicherheit?

Wenn zu viele kleine und mittlere Betriebe wegfallen, fehlen regionale Pufferkapazitäten, die Ernährungssysteme in Krisen stabilisieren.

Kann Regulierung das aufhalten?

Das Kartellrecht regelt den Wettbewerb, während die Folgeschäden von Konzentration entlang der Wertschöpfungskette unberücksichtigt bleiben. Regulierung muss über Verbraucherpreisfragen hinausgehen und Nachhaltigkeit, Resilienz und Produktvielfalt einbeziehen.