Das Jahr 2025 wird als Jahr der angeblich „größten Preissenkung aller Zeiten“ in die Geschichte des deutschen Lebensmittelhandels eingehen: das Jahr, in dem Lidl seinem Hauptkonkurrenten Aldi mit dieser Ankündigung die Preisführerschaft streitig machen wollte. Die im Mai 2025 gestartete Kampagne des Discounters bekam vor Gericht Monate später das Prädikat „irreführend“ – trotzdem hat sie den Lebensmittelhandel geprägt: Ein Großteil der Branche wirbt im Moment eher mit Preisen als mit guten Produkten.

Das kostet viel Marge – deshalb stellt sich immer drängender die Frage: Wozu der Kampf? Oder anders: Wem nutzt die Kommunikationsschlacht um die Preise? Wer gewinnt? Und wer verliert?

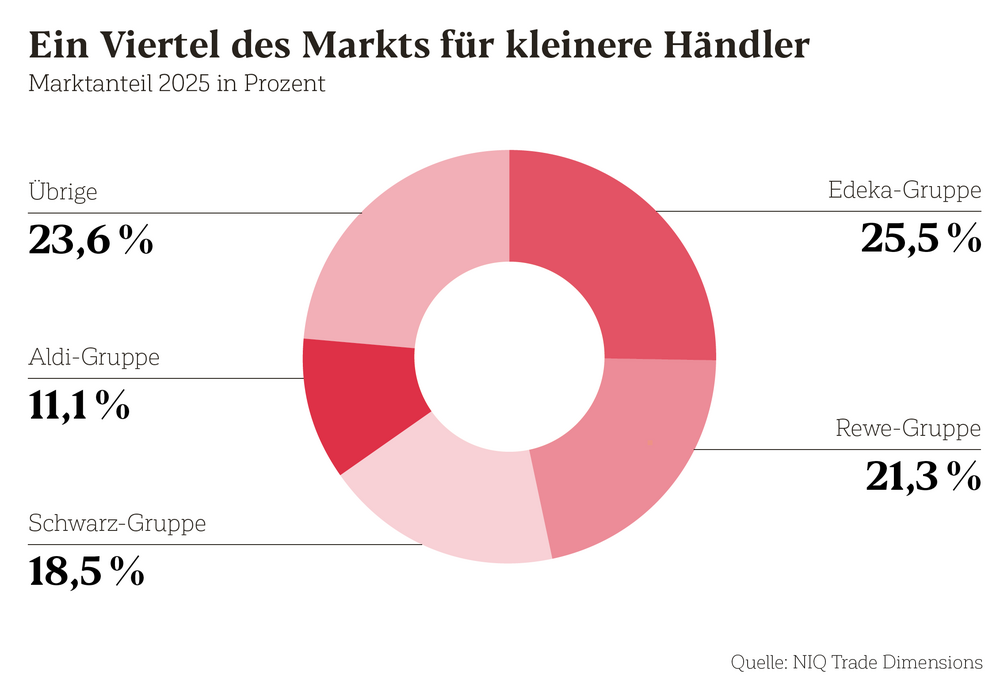

Marktforschungsdaten, die der LP exklusiv vorliegen, lassen nun eine erste Bilanz zu. Die Zahlen von Trade Dimensions – ein Unternehmensteil von NielsenIQ – zeigen: Die Machtverhältnisse zwischen den vier großen Handelsgruppen sind zementiert. Edeka, Rewe, die Schwarz-Gruppe und die Kombination der beiden Aldis sind 2025 praktisch gleichermaßen gewachsen. Der teure Preiskampf war den Daten zufolge wirkungslos – jedenfalls auf Gruppenebene betrachtet. Erst ein genauerer Blick zeigt bemerkenswerte Verschiebungen.

Edeka und Rewe sitzen die Konsumflaute aus

„Die Umsatzentwicklung hat sich an der Spitze vermehrt angeglichen und gefestigt, und auch die steigende Marktkonzentration scheint eine Plateauphase erreicht zu haben“, sagt Marcus Dittmar, Analyst bei Trade Dimensions. Die Umsatztabelle (siehe unten) zeigt: Edeka und Rewe (gemeinsamer Marktanteil: 46,8 Prozent) gelingt es, die Krise aus Konsumflaute und schwacher Konjunktur auszusitzen.

Das lässt sich positiv sehen, aber auch negativ: Das Wachstum der beiden führenden Lebensmittelhändler hat sich gegenüber früheren Jahren heftig verlangsamt. Die Edeka-Gruppe – also die Supermärkte, Netto-Markendiscount und sonstige Geschäftsfelder kombiniert – wuchs laut den Zahlen von Trade Dimensions nur noch um 2,7 Prozent, also nur wenig stärker als die Nahrungsmittel-Inflation, die 2025 bei 2 Prozent lag.

Payback-Einbindung enttäuscht die Erwartungen der Edekaner

Ende 2024 hatte die Edeka-Zentrale bei den Kaufleuten noch größere Hoffnungen geweckt. Die Sängerin Blümchen pries auf einer Veranstaltung in Hamburg mit ihrem Song „Herz-an-Herz-Stücke“ gleichsam die Investitionen in die Edeka-Eigenmarke an. Auch die Integration des Bonusprogramms Payback löste bei den Genossen große Erwartungen aus. Heute sind einige Edeka-Kaufleute entsprechend ernüchtert. Payback habe deutlich weniger Umsatz in die Kassen gespült, berichten sie. „Uns wurde damals ein Plus von 5 bis 8 Prozent durch Payback in Aussicht gestellt. Das ist weit von der Realität entfernt“, sagt ein Edekaner. Auch Carsten Kortum, Professor an der Dualen Hochschule Baden-Württemberg (DHBW) in Heilbronn, sagt: „Die größte Enttäuschung für Edeka im vergangenen Jahr war, dass die Payback-Strategie nicht funktioniert hat. Dadurch fehlten die erwarteten Umsatzsteigerungen, besonders im Weihnachtsgeschäft.“

Dass Trade Dimensions der Edeka sogar einen Marktanteilsverlust von 0,1 Prozentpunkten attestiert, hat symbolische Bedeutung: Etwas vom Kuchen abgeben – das ist der Primus im Lebensmitteleinzelhandel eher nicht gewohnt. Allerdings: Die Integration Hunderter Tegut-Filialen wird, sofern das Kartellamt grünes Licht für deren Abgabe von Migros an Edeka gibt, in diesem Jahr insbesondere die Regionen Hessenring, Südwest, Südbayern und Nordbayern stärken. Auch 2024 war das Edeka-Wachstum maßgeblich durch Zukäufe entstanden, beispielsweise durch die Integration mehrerer Real-Standorte.

Markendiscounter stecken in der Mitte fest

Auch Hauptwettbewerber Rewe verlor laut den Zahlen von Trade Dimensions 2025 ein winziges Stück Marktanteil, kann sich aber mit einem Wachstum von insgesamt 3,6 Prozent etwas besser behaupten. Was sofort ins Auge sticht: Auch die Kölner wachsen nur noch wenig im klassischen Supermarkt-Geschäft (+2,8 Prozent) – anders als mit anderen Geschäftsfeldern, zu denen Lekkerland, die Touristik-Sparte sowie Baumärkte gehören.

Auffallend ist die schwache Performance von Penny (nur 0,7 Prozent Umsatzplus laut Trade Dimensions). Rewe kommentiert die Zahlen auf Anfrage nicht. Eine mögliche Erklärung für das niedrigste Wachstum aller deutschen Lebensmittel-Discounter liefert aber Jasmin Cornelsen, Partnerin bei der Beratung Batten & Company: Penny habe in den vergangenen Jahren zwar vieles richtig gemacht – im Hinblick auf eine erfolgreiche Modernisierung und eine emotionale Markenführung. Weil der Markendiscounter aber deutlich kleiner ist als Konkurrenten, fehle ihm die nötige Skaleneffizienz, um dauerhaft auf Augenhöhe mitzuhalten.

Aldi und Lidl überflügeln Penny bei der Marktgröße

„Penny spürt gerade sehr stark die gesteigerten Aktivitäten der anderen Discounter. Es ist weniger eine Penny-Schwäche als eine Stärke der Wettbewerber“, ist die Expertin überzeugt. Marcus Dittmar von Trade Dimensions sieht das ähnlich: Penny stehe mit einer durchschnittlichen Verkaufsfläche von rund 750 Quadratmetern je Markt hinter den beiden Konkurrenten Aldi und Lidl, die rund 20 Prozent mehr Fläche pro Geschäft haben und auch beim Ausbau der Filialen ein höheres Tempo vorlegen.

Auch Netto aus der Edeka-Gruppe wuchs laut Trade Dimensions mit 1,6 Prozent nur schwach. Das zeigt: Der Preiskampf fordert vor allem unter den Discountern Opfer.

Martin Fassnacht, Professor an der WHU – Otto Beisheim School of Management, sagt es in Anlehnung an das, was der amerikanische Ökonom Michael Porter als „stuck in the middle“ bezeichnet, so: „Penny und Netto sind weder Differenzierer noch Kostenführer. Sie stecken irgendwo in der Mitte fest.“ Konsumenten denken bei knapper Kasse offenbar so: Wenn ich Marken kaufen will, gehe ich zu Edeka oder Rewe und gönne mir etwas. Wenn ich günstig einkaufen will, gehe ich zu Aldi oder Lidl.

Milchtüten oder Cloud-Computing?

Aber auch – und insbesondere – die beiden Hard-Discounter kämpfen heftig miteinander. In ihrer Auseinandersetzung geht es auch um die Frage, ob sich das jahrzehntealte Aldi-Prinzip der strengen Kostendisziplin im klassischen Handelsgeschäft durchsetzt – oder ob die Schwarz-Gruppe mit ihren Expeditionen in digitale Geschäftsfelder als Sieger hervorgeht. Lidl erzielte im vergangenen Jahr nach den Angaben von Trade Dimensions immerhin 3,6 Prozent Umsatzwachstum und konnte so das Tempo aus dem Vorjahr ungefähr konstant halten. Mittlerweile fehlen nur noch rund 2 Milliarden Euro Umsatz, bis man in der Konzernzentrale in Neckarsulm die Korken knallen lassen könnte: Dann nämlich hätte Lidl die Marktführerschaft der beiden Aldis zumindest im Inland geknackt.

Auch wenn Aldi Süd auf Auslandsmärkten wie den USA oder China deutlich mutiger und erfolgreicher agiert als Lidl, wäre dies eine Zäsur im deutschen Lebensmittelhandel. Beobachter glauben, dass besonders die bessere Verzahnung von On- und Offline bei der Schwarz-Gruppe auf dem Heimatmarkt Früchte trägt. Das Unternehmen investiert etwa viel in die Lidl-App, die mittlerweile sogar Zugänge zu Streamingplattformen wie Disney+ oder Joyn bietet. „Man kopiert das Prinzip von Amazon Prime“, sagt Fassnacht und konstatiert: „Einfach gut gemacht.“

Lidl-Mutter orientert sich an Walmart

Die 175 Milliarden Euro Umsatz starke Schwarz-Gruppe (Lidl, Kaufland, Schwarz Digits) aus Neckarsulm orientiert sich unter ihrem Chef Gerd Chrzanowski zunehmend auch am Vorbild Walmart. Der US-Riese gilt an der Börse längst als Tech-Konzern und knackte jüngst die Marktkapitalisierung von einer Billion US-Dollar – ein Level, das sonst Schwergewichten wie Apple, Nvidia oder Microsoft vorbehalten ist. Handelsexperte Fassnacht ordnet die Strategie ein: „Walmart wächst mit Retail Media, Logistik, Marktplatz, Online, Omnichannel. Die Schwarz-Gruppe entwickelt sich in eine ähnliche Richtung, inklusive Cloud-Computing.“ Dass der Handelsriese mittlerweile auch für Spitzenkräfte hochattraktiv ist, unterstrich der Wechsel von BMW-Markenchef Jens Thiemer zu Lidl Anfang 2024.

Und was macht Aldi? Ob vom Erfinder des Lebensmitteldiscounts bald eine Loyalty-App kommt, steht in den Sternen. Es kursieren immer wieder Gerüchte, dass ein Angebot ähnlich wie in Belgien auch auf den deutschen Markt komme. Eigentlich widersprechen solch große Investitionen abseits des klassischen Handelsgeschäftes dem Aldi-Prinzip, das auf Milchtüten auf Paletten und einer möglichst schmalen Kostenstruktur basiert. Mit der neuen Welt des Handels, wie sie die Schwarz-Gruppe mit der eigenen, 7.500 Mitarbeiter starken Einheit „Schwarz Digits“, mit Cloud-Lösungen, Cybersecurity und E-Commerce vorlebt, scheint man in Mülheim an der Ruhr und Essen sichtlich zu hadern. Der Onlineshop von Aldi? Wieder eingestampft. Die von einigen Experten längst als überfällig angesehene Fusion von Nord und Süd? Bisher nicht erfolgt. Jüngst machte Aldi Süd vor allem durch einen geplanten Stellenabbau von bis zu 500 Jobs in der Zentrale in Mülheim von sich reden. Zuletzt wurde bekannt, dass zusätzlich mehr als 1.100 Stellen bei der IT-Tochter Aldi DX wegfallen sollen. Das wird nach Auffassung von Experten nicht reichen, um Lidl auf Abstand zu halten.

Aldi Nord legt stärker zu als die Inflation

Auffallend ist allerdings die nach den Zahlen von Trade Dimensions extrem unterschiedliche Entwicklung der beiden deutschen Aldis. Aldi Nord, lange das Sorgenkind des deutschen Discounts, steigerte den Deutschland-Umsatz um 5,1 Prozent, nach Aldis eigenen Zahlen gar um 5,9 Prozent – und damit als einziger der großen deutschen Lebensmittelhändler weit stärker als die Inflation. Der Händler ist entsprechend auskunftsfreudig: Man sei im eigenen Vertriebsgebiet der einzige Händler, der seinen Marktanteil ausbauen konnte, sagt ein Sprecher des Unternehmens gegenüber der Lebensmittel Praxis. „Zum Umsatzplus beigetragen haben eine gestiegene Kundenfrequenz sowie höhere Durchschnittsbons gegenüber dem Vorjahr.“ Weitere Gründe seien das Frische-Sortiment sowie die niedrigen Preise. „Dieser Fokus wird sich auch in diesem Jahr nicht ändern“, sagt der Sprecher.

Top 30 Umsatzranking des Lebensmittelhandels

|

Unternehmen |

Umsatz 2025 |

Veränderung zu 2024 in % |

|

|

1 |

Edeka-Gruppe |

84.667 |

2,7 |

|

- |

Netto Marken-Discount |

19.833 |

1,6 |

|

- |

Edeka Regionalgesellschaften |

60.667 |

2,5 |

|

- |

Sonstige Geschäftsfelder |

4.167 |

11,1 |

|

2 |

Rewe-Gruppe |

70.615* |

3,6 |

|

- |

Rewe-Konzern |

66.865* |

3,6 |

|

- |

Vollsortiment 1) |

35.800* |

2,8 |

|

- |

Penny |

10.837* |

0,7 |

|

- |

Sonstige Geschäftsfelder |

20.228* |

6,8 |

|

- |

Rewe Dortmund 1) |

3.750* |

2,1 |

|

3 |

Schwarz-Gruppe |

61.335* |

3,3 |

|

- |

Lidl |

34.810* |

3,6 |

|

- |

Kaufland |

24.425* |

2,8 |

|

- |

Schwarz E-Commerce |

2.100* |

5,0 |

|

4 |

Aldi-Gruppe 2) |

36.900* |

2,9 |

|

- |

Aldi Süd |

20.520* |

1,2 |

|

- |

Aldi Nord |

16.310* |

5,1 |

|

- |

Aldi E-Commerce |

70* |

14,8 |

|

5 |

dm |

13.270 |

6,4 |

|

6 |

Rossmann |

10.500 |

6,1 |

|

7 |

Bartels-Langness-Gruppe |

7.265* |

4,0 |

|

- |

Bartels-Langness |

3.655* |

3,5 |

|

- |

Citti |

3.610 |

4,5 |

|

8 |

Globus |

6.652 |

-0,2 |

|

9 |

Metro-Gruppe |

5.870* |

1,3 |

|

10 |

Transgourmet |

5.062* |

2,6 |

|

11 |

Norma |

4.775 |

0,8 |

|

12 |

Müller |

3.726 |

3,4 |

|

13 |

Bünting |

2.420* |

3,0 |

|

14 |

Dohle |

1.962* |

0,4 |

|

15 |

Dennree |

1.660 |

7,7 |

|

16 |

Tegut |

1.404* |

-3,2 |

|

17 |

Alnatura |

1.247* |

6,6 |

|

18 |

Netto Nord |

1.225 |

-4,1 |

|

19 |

Kaes |

1.128 |

-0,4 |

|

20 |

Lüning |

865 |

10,3 |

|

21 |

Wasgau |

730* |

2,7 |

|

22 |

Mix Markt |

725 |

2,4 |

|

23 |

Klaas + Kock |

720* |

0,7 |

|

24 |

Stroetmann |

626 |

1,3 |

|

25 |

Budnikowsky |

548* |

2,8 |

|

26 |

Hamberger |

440* |

3,0 |

|

27 |

Fleggaard |

427* |

-5,9 |

|

28 |

Sorg |

370 |

3,9 |

|

29 |

Weiling |

295* |

1,7 |

|

30 |

Troiber |

250* |

2,9 |

1) Rewe: Neubewertung der Vorjahresumsätze Vollsortiment und REWE Dortmund aufgrund Bereinigung der Partner- & Filialstruktur.

2) Aldi-Gruppe: Neubewertung der Vorjahresumsätze aufgrund vorliegender Bilanzen.

3) In den klassischen Food-Kategorien Nahrungs- und Genussmittel sind auch Drogeriewaren wie Wasch-, Putz- und Reinigungsmittel, Hygieneartikel und Körperpflegemittel enthalten.

Mit einem Stern* gekennzeichnete Umsätze 2025 sind Schätzungen von Trade Dimensions.

Quelle: NIQ Trade Dimensions

Methodik der Top 30

Das Ranking der größten deutschen Lebensmittelhandelsunternehmen basiert auf Zahlenmaterial von NIQ Trade Dimensions, Frankfurt. Von den Marktforschern geschätzte Umsätze sind mit Stern (*) gekennzeichnet. Ausgewiesen werden im Inland getätigte Brutto-Gesamtumsätze (inklusive Mehrwertsteuer). Bei Unternehmen, die nur Nettoumsätze publizieren, hat NIQ Trade Dimensions auf Brutto-Angaben hochgerechnet. Die Erlöse von Edeka und Rewe beinhalten die Umsätze der angeschlossenen selbstständigen Einzelhändler (SEH). Bei Unternehmen, deren Geschäftsjahr zum 30. Juni oder 30. September endet, wurden die Umsätze 2024/25 dem Kalenderjahr 2025 zugeordnet.

Aldi Nord wächst weit stärker als Aldi Süd

Aldi Süd wuchs dagegen laut den Zahlen von Trade Dimensions nur um 1,2 Prozent. Experten sehen den im Süden intensiveren Wettbewerb mit Edeka und Rewe als Grund – sowie die unterschiedlichen Ausgangslagen. „Aldi Süd operiert seit Jahrzehnten auf einem sehr hohen Niveau, wodurch Wachstum schwerer zu erzielen ist“, sagt Boris Planer, Handelsexperte beim Zukunftsinstitut. In Aldi-Süd-Kreisen wird zudem ein etwas stärkeres Wachstum als die von Trade Dimensions ermittelte Zahl kolportiert.

Und was geschieht 2026 und darüber hinaus? „Echte Verschiebungen in den Marktanteilen sind bei den Supermärkten nicht erkennbar“, sagt Dr. Werner Motyka von Munich Strategy. Carsten Kortum findet das nicht verkehrt. „Ist es schlecht, dass wir wenig Bewegung im Markt haben?“, fragt er. Die Läden der großen Vier sähen noch immer gut aus, die Unternehmen investierten, führten neue Technologien ein und setzten Preisanpassungen nach unten zeitnah um. „Ein Oligopol ist nicht schlecht, solange der Wettbewerb funktioniert“, sagt Kortum.

„Das kann ein Gamechanger sein“

Warum kann Lidl stärker zulegen als der Wettbewerb?

Ein Teil dieses Erfolgs kommt durch die geschickte Kombination aus aggressiver Preispolitik und einer hohen Aktionsdichte, die Markenartikel-Käufer in die Filialen lockt. Auch die Lidl Plus App wird einen entscheidenden Einfluss haben. Durch die konsequente Digitalisierung über diese Plattform gelingt es Lidl bereits jetzt besser als der Konkurrenz, die Kundenfrequenz dauerhaft zu binden und Warenkörbe durch personalisierte Anreize gezielt zu steuern.

Sieht so die Zukunft des Discounts aus?

Wenn Lidl diese digitale Verzahnung erfolgreich und flächendeckend für das Format Discount etabliert, ist das ein echter „Gamechanger“ für den gesamten Markt, der die traditionellen Spielregeln des Einzelhandels nachhaltig verändern könnte.

Warum intensiviert sich der Wettbewerb beim Discount?

Das liegt vor allem daran, dass sich die verschiedenen Geschäftsmodelle immer stärker angleichen. Auf der einen Seite hat der klassische Supermarkt bei den Preisen für Basisartikel durch aggressive Eigenmarken zum Discount aufgeschlossen. Auf der anderen Seite dringen Discounter mit Premium- und Bio-Sortimenten verstärkt in das traditionelle Terrain der Vollsortimenter vor.

Mit welchen Folgen?

Diese Angleichung führt zu einer Marktsättigung. In diesem Umfeld wird der Wettbewerb innerhalb der Discount-Schiene zum zentralen Faktor für Marktanteilsgewinne. Sollte sich das Modell von Aldi Nord durchsetzen, bleibt die These bestehen. Falls es Aldi Süd und Lidl jedoch gelingt, durch ihre Sortimentspolitik signifikante Marktanteile von Rewe oder Edeka zu gewinnen, würde sich das Blatt wieder wenden.