Kaum hat sich Jochen Kratz als Deutschland-Chef von Kaufland eingearbeitet, muss er seinen Schreibtisch räumen: Ab August übernimmt Stefan Hoppe seinen Posten. Es ist der dritte Wechsel in der Kaufland-Geschäftsführung binnen sechs Jahren. „Wer heute an der Spitze von Kaufland Deutschland steht, sitzt auf einem Schleudersitz – zu hoch die Erwartungen, zu ungewiss die Perspektive“, sagt ein Branchenkenner, der nicht genannt werden möchte. Das Format ist in der Krise: Klassische SB-Warenhäuser, einst das Rückgrat flächendeckender Versorgung, haben an Glanz verloren.

Ein Auslaufmodell mit Strukturproblemen

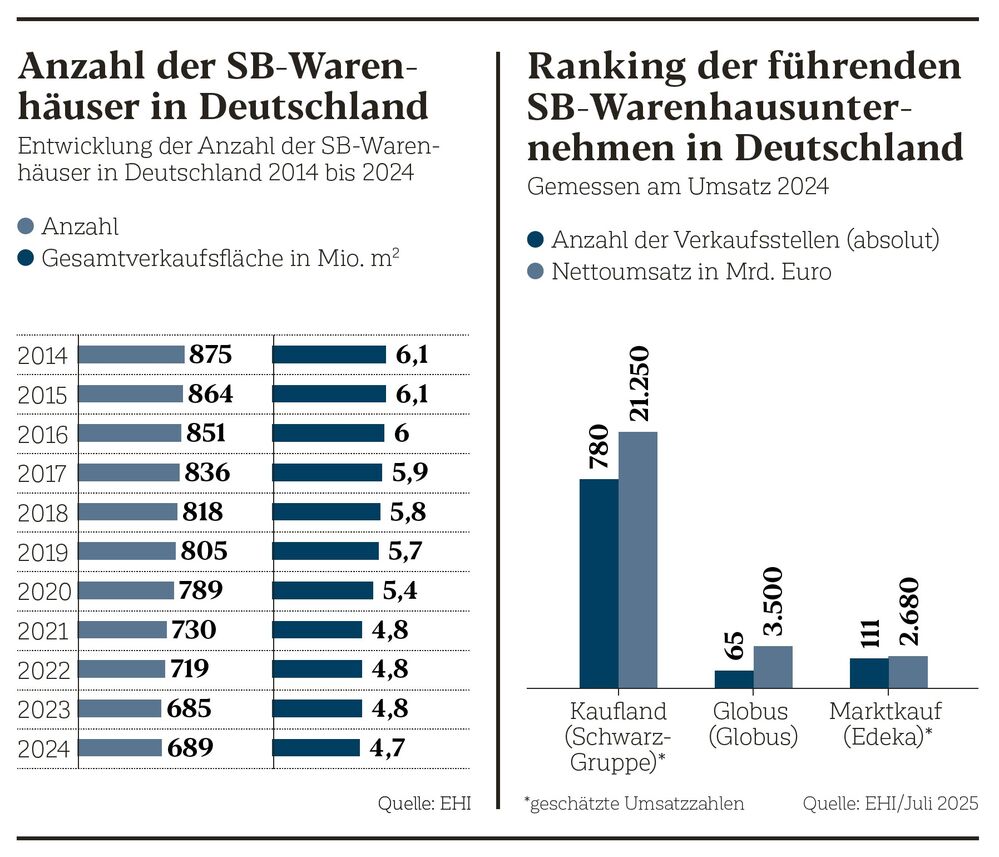

Während Discounter mit Effizienz punkten und Vollsortimenter auf Erlebnis setzen, suchen die SB-Warenhäuser ihren Platz in der stationären Handelswelt. „Die Betreiber stehen in Deutschland vor enormen Herausforderungen“, sagt Rainer Münch, Partner bei Oliver Wyman. Real ist bereits vom Markt verschwunden. Im Vergleich zum Referenzjahr 2019 gab es 2024 nach Erhebungen des EHI (ehemals Euro Handelsinstitut, heute Retail Institute) 116 Großflächenangebote in Deutschland weniger. Professor Carsten Kortum von der Dualen Hochschule Baden-Württemberg (DHBW) bringt es auf den Punkt: „Die Großfläche als Betriebstyp in Deutschland ist mit einem dicken Fragezeichen zu versehen.“ Vor allem das Nonfood-Konzept sei überholt. Die großen Flächen sind ohne Nonfood-Abteilung kaum sinnvoll nutzbar. Waschmaschinen, Fahrräder, Fernseher sind inzwischen aus den Warenhäusern verschwunden, da die Verbraucher aus Convenience- und Preisgründen online kaufen.

Nach Angaben aus dem Hahn Retail Real Estate Report 2024/2025 verzeichneten die SB-Warenhäuser zwar 2023 wieder ein Umsatzwachstum von 3,6 Prozent. Der Marktanteil sank jedoch weiter auf 8,7 Prozent. Die Standorte der Großflächen basieren auf einer Pkw-Zentrierung. Doch in urbanen Räumen ist genau dies nicht mehr zeitgemäß. Der Trend geht zu fußläufig erreichbaren Quartierslösungen. Damit fällt ein wesentlicher Wettbewerbsvorteil der SB-Warenhäuser – bequeme Erreichbarkeit und Parkplatzvorteil – weg.

Das Großflächen-Mantra lautete einst: Lebensmittel bringen Frequenz, Nonfood Marge. Das altbewährte Hybridmodell ist Geschichte. „Nonfood ist nicht mehr tragfähig. Wer das Konzept nicht anpasst, verliert weiter Marktanteile“, sagt ein Experte, der sich seit Jahren mit Strukturdaten des Handels befasst. Auch Geschäftsführer Dr. Johannes Berentzen von der BBE Handelsberatung sieht dringenden Handlungsbedarf: „Das Hybridmodell braucht eine Neubewertung mit Innovationen und eine klare Ausrichtung an aktuellen Trends wie Onlinehandel, Nachhaltigkeit und personalisierten Angeboten.“ Während Amazon oder Temu mit unendlichen Sortimenten und bequemer Lieferung glänzen, wirken die analogen Nonfood-Regale in SB-Warenhäusern veraltet. Die Kunden stöbern und entdecken hier nicht mehr, sie verzichten.

Kaufland modernisiere rund 40 Filialen pro Jahr, heißt es auf Nachfrage aus Neckarsulm. Jährlich investiert die Schwarz-Gruppe rund 500 Millionen Euro in neue Kühlmöbel, Technik und digitale Prozesse. „Die Verdichtung des LEH-Angebots von Supermärkten, Convenience-Shops und E-Food-Anbietern sowie der Siegeszug der Nonfood-Discounter schwächen die Flächenproduktivität der großen SB-Warenhäuser, dadurch rechnen sich immer weniger Investitionen“, betont Münch. Nach Aussagen des Wyman-Retail-Experten führt das dazu, dass die finanziellen Einsätze an einigen Standorten maßvoll ausfallen müssen. Die Marktbedingungen erforderten eigentlich ständig neue Konzepte und Anpassungen, was zu einer hohen Belastung der Führungskräfte führe, gibt DHBW-Professor Kortum zu bedenken. „Vier Führungskräfte in zehn Jahren bei Kaufland, dazu Umstrukturierungen, Erfolgsdruck, Ergebnisverantwortung. Auch wegen mangelnder Kontinuität fehlt eine langfristige Strategie“, heißt es in der Branche. Diese instabile Führungslage zeigt sich in den Filialen: Während Lidl an einem klaren Kundenversprechen arbeitet, bleibt Kaufland diffus. Mal Discount, mal Supermarkt, mal Warenhaus. Ein Profil sei nicht erkennbar. „Es fehlt die Kundenorientierung auf vielen Ebenen. Wenn ich einkaufen gehe, will ich etwas erleben – moderne Warenpräsentation, Ambiente. Das bietet Kaufland in vielen Häusern nicht“, beklagt Martin Fassnacht, Professor an der WHU – Otto Beisheim School of Management.

Kaufland sieht sich weiterhin als Großflächendiscounter im Lebensmitteleinzelhandel – mit großer Auswahl zu niedrigen Preisen. Die Fokussierung auf diese beiden Kaufmotive sind laut Kortum eher selten, da Auswahl nicht mit einer Kostenführerschaft als vereinbar gilt. Eine hohe Sortimentstiefe bedeutet zugleich die Aufnahme von Langsamdrehern und letztlich höhere Kosten in der gesamten Wertschöpfungskette. In Osteuropa ist Kaufland nach eigenem Bekunden erfolgreich und äußerst profitabel. „In Polen und Tschechien sind die Kosten für Fläche und Personal deutlich niedriger als in Deutschland und ermöglichen somit die Kombination aus Preis- und Auswahlmotiv“, erläutert der DHBW-Professor. Sein Fazit lautet: Im Heimatmarkt Deutschland geht dieser Betriebstyp immer mit Verzicht auf Service, Erlebnis und Auswahl einher. Prof. Fassnacht geht einen Schritt weiter, wenn er sagt, dass es in der Schwarz-Gruppe keine Denkverbote bei Kaufland geben sollte. Die klassische Handels-DNA – Preiskampf, Einkaufszentrierung – verliere an Gewicht. „Strategisch gesehen ist die Diversifikation richtig. Die Wertschöpfung findet nicht mehr allein im Regal statt“, merkt der Wissenschaftler an. Die Schwarz-Gruppe sei hier auf einem guten Weg.

Globus: der stille Gewinner?

Globus ist besser aufgestellt. Darin sind sich die Experten einig. „Sie setzen stark auf Eigenproduktion, Gastronomie, Lokalität. Globus wächst zwar nicht exponentiell, aber solide. Für mich ist Globus das interessantere Konzept“, bewertet Fassnacht. Der Umsatz der Hypermärkte der Saarländer stieg 2024 um 6 Prozent, auch wenn die Flächenproduktivität leicht sank (Hahn Retail Report). Die Übernahme von Real-Flächen wirkt nach: 2023 verkaufte Globus acht Märkte im Sale-and-Lease-Back-Modell, um sich Luft zu verschaffen. Doch Globus gelingt es, in vielen Häusern echte Nahversorgungszentren mit Charakter zu bilden. Eigenproduktion in Bäckerei, Metzgerei und Gastronomie – das ergibt ein in sich schlüssiges Erlebnis. „Das stärkt die Kundenbindung und bietet ein Alleinstellungsmerkmal gegenüber den großenVollsortimentern. Jedoch wird auch Globus im Nonfood-Bereich zunehmend durch den Onlinehandel und den Discount-Wettbewerb herausgefordert“, ordnet BBE-Manager Berentzen ein.

Marktkauf: Hoffnung durch Privatisierung?

Edeka Hannover-Minden privatisiert inzwischen Marktkauf-Flächen. Drei Häuser wurden an langjährige Marktleiter übergeben. Das Modell: Wer selbstverantwortlich wirtschaftet, erzielt eine höhere Flächenproduktivität. Münch schränkt ein: „Die Privatisierung kann ein positiver Impuls sein, aber manche Standorte sind schlicht zu groß für die aktuelle Lage.“ Ein Erfolgsgarant sei das Modell deshalb nicht. Dennoch: Der Ansatz, das Format über Eigenverantwortung und lokale Verankerung zu revitalisieren, sei einer der wenigen sichtbaren Innovationspfade. Auch bei Marktkauf drückt die Konsumflaute bei Nonfood aufs Gemüt. „Die Verbraucher sparen bei Haushaltswaren, Textilien und Elektronik. Das spüren wir bei Marktkauf sehr“, bilanzierte Mark Rosenkranz als Vorstandssprecher der Edeka-Region Hannover-Minden. Der Nonfood-Anteil der Edeka-Großfläche liegt nach seinen Angaben bei rund 20 Prozent (zum Vergleich: Edeka 3 Prozent, E-Center 6–7 Prozent).

Gastronomie als Rettungsanker?

Wenn es um die künftige Ausrichtung der Großflächen geht, denken die Experten in die gleiche Richtung. „Ich würde das Thema Gastronomie neu denken. Nicht nur Restaurants im Markt – sondern ganze Mahlzeiten für zu Hause, fertig gekocht, hochwertig. Am besten gebündelt – Hauptgang, Beilage, Dessert, Getränk. Das ist Convenience in Reinform. Es braucht gute Konzepte, kluge Kooperationen und neue Denkweisen. Silodenken verhindert hier noch zu viel“, blickt Fassnacht nach vorn. Die SB-Warenhäuser benötigen einen echten Mehrwert pro Quadratmeter. „Es braucht nicht mehr Auswahl, sondern mehr Erlebnis“, meint Berentzen. Kortum bleibt skeptisch: Shop-in-Shop und Gastronomie würden oft nicht funktionieren. Fakt ist: Die Verkaufsflächen der SB-Warenhausbetreiber schrumpfen, ihr Marktanteil sinkt. Zugleich haben sich die Baukosten dramatisch erhöht – auf über 2.000 Euro pro Quadratmeter. Nur wenige Neubauprojekte werden noch realisiert. Der Markt konsolidiert sich durch Flächenrückbau, Umbauten, kleinere Formate. SB-Warenhäuser brauchen Konzepte, die nicht nur versorgen, sondern auch überzeugen.

3 Fragen an

Martin Fassnacht, Professor an der WHU – Otto Beisheim School of Management

Wie sehen Sie die Entwicklung von Kaufland in Deutschland?

34 Milliarden Euro Umsatz sind eine Hausnummer. Im Kontext relativiert sich das jedoch. Action und der Onlinehandel machen Kaufland bei Nonfood das Leben schwer. Kaufland steht für großflächiges Einkaufen am Stadtrand. Das kostet Zeit und ist nicht mehr zeitgemäß.

Günstige Preise und große Auswahl. Reicht das noch aus?

Günstige Preise gibt es auch im Discount. Auswahl ist gut, aber nicht mehr das Argument. Kunden fragen heute nach Convenience, Einfachheit – das fehlt bei Kaufland.

Hat die Großfläche in Deutschland eine Zukunft?

Die Wachstumszeiten für SB-Warenhäuser sind vorbei. Dass Kaufland ständig die Geschäftsführung wechselt, ist kein Zufall – das Format hat strukturelle Probleme.