Eines ist für Boris Planer, Marktanalyst bei Planet Retail in Frankfurt, ziemlich klar: „Wir erleben die erste Generation in Europa seit dem Dreißigjährigen Krieg, die einen niedrigeren Lebensstandard hat als die Generation davor.“ Eine Entwicklung, die ihre Ursachen im häufig beschriebenen demografischen Wandel hat: „Das Altern der Bevölkerung hat mehrere Implikationen“, beschreibt Planer. Die Zahl der Arbeitnehmer schrumpft, es gibt mehr Rentner und weniger Arbeitnehmer. Geradezu zwangsläufig hat das auch soziale Implikationen: Die Renten werden schmaler, die sozialen Lasten für die Arbeitnehmer steigen. „In Deutschland und Europa sinkt der Lebensstandard allmählich“, sagt Planer, das könne man heute schon beobachten. Eine Folge des sinkenden Lebensstandards: Der Trend zu kleineren Wohnungen und weniger Haushalten mit einem eigenen Auto.

„Der Strukturwandel läuft schon“, beobachtet Planer, „Investitionen im Lebensmittel-Einzelhandel fließen in die Kleinflächen“. Ein weiterer Faktor, der diese Entwicklung begünstigt: Seit den 1960er-Jahren ist die Geburtenrate in Westeuropa, ebenso wie in den USA, um 40 Prozent zurückgegangen, ein durchschnittlicher Haushalt zählt nur noch 2 bis 2,5 Personen. „Für den größten Teil der Bevölkerung stellt sich also die Frage, ob der wöchentliche Einkauf auf der Grünen Wiese überhaupt noch sinnvoll ist oder nicht längst obsolet.“

Noch befänden sich unterschiedliche Märkte in Europa in unterschiedlichen Stadien, Verlierer der künftigen Entwicklung sei aber absehbar die Großfläche, auch wenn diese derzeit gerade in Osteuropa, von niedrigem Niveau herkommend, weiter wachse. Discounter, je konsequenter ihre Konzepte, würden dort wie auch in Westeuropa Gewinner der Entwicklung sein. Diese Tendenz könne man beispielsweise in Großbritannien sehr deutlich beobachten: Immer seltener kauften die Verbraucher auf der Großfläche ein, immer häufiger bei Discountern.

Urbanisierung und Konzentration

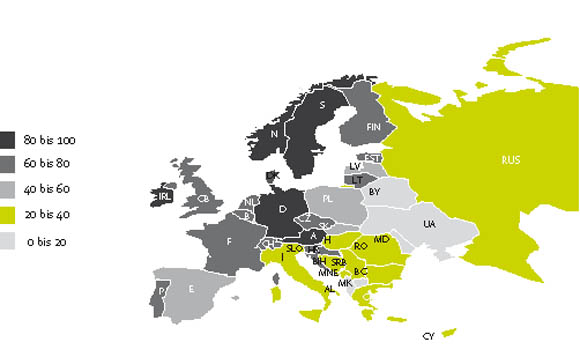

In engem Zusammenhang mit der demografischen Entwicklung der europäischen Länder und dem Grad der Urbanisierung steht auch die Konzentration im Lebensmittel-Einzelhandel. Marktanteile würden aber, so Boris Planer, häufig durch einen hohen Anteil von Nonfood-Umsätzen aufgebläht. Betrachte man den Anteil am Food-Handel, verschöben sich die Marktanteile unter Umständen deutlich (siehe Grafik). Etwa in Spanien: Dort hat Mercadona es mit einer geschickten Sortiments- und Markenpolitik geschafft, dem Kaufkraftschwund der Spanier in den Städten entgegenzuwirken und so den Anteil am Lebensmittelhandel stark erhöht; in Frankreich habe Carrefour durch die Expansion von Kleinflächenformaten das traditionell von der Großfläche geprägte Portfolio ausgeglichen. Am Beispiel Frankreich werde auch die Bedeutung von Einkaufskooperationen deutlich: In dem Land habe keines der großen Unternehmen eine marktbeherrschende Stellung, durch strategische Einkaufsallianzen aber doch.

Insgesamt repräsentierten die vier großen europäischen Einkaufskooperationen AMS, Coopernic, EMD, AgeCore mit 644,2 Mrd. Euro Umsatz 39 Prozent des europäischen Marktes; auch außerhalb dieser etablierten Gruppen entstünden zunehmend Einkaufsallianzen, deren Hauptaktivität darin bestehe, A-Marken und Eigenmarken gebündelt einzukaufen (siehe Grafik). „So werden sie zur Bedrohung kleinerer Lieferanten“, resümiert Planer, die dann keinen Platz mehr in den Regalen bekämen. Eine Diskussion, die nicht zuletzt in Deutschland angesichts der bevorstehenden Fusion von Kaiser’s Tengelmann und Edeka geführt wird. Planer: „Alle Marktteilnehmer haben ihre berechtigten Interessen, die Frage ist, wessen Interessen geschützt werden.“

Bilder zum Artikel