Inhaltsübersicht

Die Vielfalt unterschiedlicher Zahlungssysteme, die um die Gunst von Verbrauchern und Handel werben, nimmt laufend zu. Aktuell liefern sich vor allem verschiedene Lösungen für kontaktloses Zahlen am Checkout ein Wettrennen. Zum einen bringen sie den vom Handel erwarteten Innovationsschub. Zum anderen aber besteht die Gefahr, dass viele verschiedene Systeme die erhofften Nutzeffekte ausbremsen. Ulrich Binnebößel, Experte für Zahlungssysteme beim HDE, gibt zu bedenken, dass ein Zahlungssystem seinen vollen Nutzen für Händler und Verbraucher erst dann entfaltet, wenn es auf beiden Seiten ausreichend viele Anwender findet. In den Versprechen der Systemanbieter wird zwar stets die Praxistauglichkeit für den Massenzahlungsverkehr betont, aber von den neueren Lösungen hat sich bislang keine auf breiter Front im stationären Einzelhandel durchgesetzt.

Fest steht: Die Kunden lieben das bequeme bargeldlose Bezahlen. Erstmals hat der Anteil des Kartenumsatzes am Gesamtmix der Zahlungsarten im deutschen Einzelhandel die 40-Prozent-Hürde überschritten, so die Zahlen des EHI Retail Institute zum Zahlungsverkehr. Der Kartenumsatz ist 2012 im deutschen Handel um 8 Mrd. Euro auf 159 Mrd. Euro gestiegen. Dabei hat die EC-Karte klar die Nase vorn. 84,5 Prozent (134 Mrd. Euro) des gesamten Umsatzes mit Zahlungskarten tätigten die Kunden mit ihrer EC-Karte. „Man kann davon ausgehen, dass der Kunde in neun von zehn Fällen an der Kasse zur EC-Karte greift und nur einmal zur Kreditkarte“, sagen die Autoren der EHI-Studie.

Vom Handel kassierte die Deutsche Kreditwirtschaft laut EHI über ihr PIN-gestütztes Girocard-System für die EC-Karten-Transaktionen im vergangenen Jahr 292 Mio. Euro an Gebühren. Seit 2012 sind diese Gebühren zwischen Handel und Banken frei verhandelbar, was mehrere große Handelsunternehmen auch nutzen. Bewegung in die Konditionen der Banken hat auch der HDE gebracht, als er ein händlereigenes Verfahren angeregt hat. Für zusätzlichen Druck dürften nun die alternativen Systeme sorgen, die ohne Karte auskommen. Unabhängig von diesen Entwicklungen sind viele Unternehmen aber auch daran interessiert, das deutlich preiswertere und bei Handel und Kunden beliebte EC-Lastschriftverfahren (ELV), das Bezahlen mit Karte und Unterschrift, beizubehalten. Immerhin wird aktuell jede dritte EC-Karten-Zahlung mit Unterschrift geleistet. Auch dieses Verfahren ist SEPA-fähig und damit für die Zukunft gerüstet.

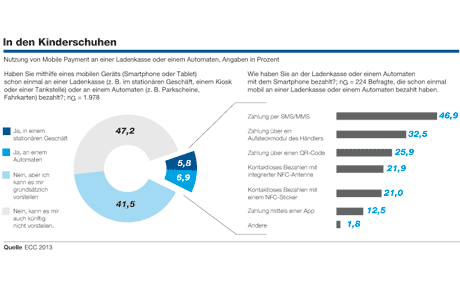

Unter den neueren Systemen bescheinigt der Handel dem kontaktlosen sowie dem mobilen Bezahlen mithilfe von Smartphones vielversprechende Zukunftsperspektiven. Das belegt die EHI-Studie. Danach planen mehr als 70 Prozent der großen Unternehmen, in Verfahren wie kontaktlose NFC-Technologie (Near Field Communication) oder QR-Code-Scanner zu investieren. Bis zum flächendeckenden Einsatz an den Kassen der Republik und bis zur großen Akzeptanz beim Verbraucher, wie sie EC- und Kreditkarten heute haben, ist es jedoch ein steiniger Weg. So ist die 2012 mit großen Erwartungen eingeführte kontaktlose Girogo-Karte der deutschen Banken und Sparkassen bislang nicht recht vom Fleck gekommen. Lediglich im Großraum Hannover bieten Handelsunternehmen flächendeckend ihren Kunden dieses schnelle Zahlverfahren am Checkout an. Obwohl praktisch jeder Kunde eine Girogo-Card von seiner Bank erhalten hat, wird diese kaum zum kontaktlosen Bezahlen genutzt. Offizielle Zahlen zu Nutzung und Umsätzen nennt die Kreditwirtschaft nicht, was Beobachtern recht geben könnte, die den Anteil der kontaktlosen Girogo-Zahlungen im niedrigen einstelligen Prozentbereich sehen.

Lionel Souque, Rewe

Bilder zum Artikel