André Schüller entspricht nicht dem Klischee eines Bankers. Zwar trägt er Anzug und Krawatte. Aber das stereotype Bild eines nüchternen, rein auf Zahlen bedachten Menschen ist widerlegt, sobald man ihn über sein „Herzensthema“ sprechen hört. Nicht Profite lassen ihn die nächsten gut 90 Minuten mit großer Leidenschaft diskutieren, sondern: die Notwendigkeit der öko-sozialen Transformation der Wirtschaft. Schüller argumentiert dabei nicht aus seiner privaten Haltung heraus, sondern in seiner Funktion als Vorstand der Sparkasse Osnabrück – und als Kreditgeber.

In der aktuellen Zeit, da der Schutz von Klima, Biodiversität und Menschenrechten in Lieferketten auf den Prioritätenlisten von Politikern und Unternehmern weiter nach unten zu rutschen scheint, könnte sein Engagement verwundern. Unternehmen, die darauf setzen, dass sie von Regulierungen wie der Nachhaltigkeitsberichtspflicht (CSRD) wieder befreit werden, und ihre Nachhaltigkeitsbemühungen zurückschrauben, sollte der „Aktivismus“ von Bankern wie Schüller jedoch aufrütteln. „Wir beobachten, dass sich viele Unternehmen aktuell erst einmal zurücklehnen. Das ist ein Fehler“, sagt Dr. Axel Kölle, Leiter des Zentrums für Nachhaltige Unternehmensführung (ZNU) der Uni Witten/Herdecke.

Denn: Nicht nur Banken, auch Versicherer und Investoren erhöhen den Druck auf Unternehmen und lenken Finanzströme um. „Die Politik hat lange versucht, das Thema Nachhaltigkeit in die Köpfe der Menschen zu bringen. Viele finden nachhaltige Produkte toll, aber wenn sie mehr kosten, kauft sie kaum jemand“, sagt Sparkassen-Chef Schüller. Deshalb komme jetzt der Kapitalmarkt bei der Nachhaltigkeit ins Spiel – „Geld wirkt schneller als Appelle“, meint er. Das bestätigt Kölle und betont: „Wir haben keine Ewigkeiten mehr, deshalb brauchen wir diesen Hebel dringend. Nachhaltigkeit muss sich mittel- und langfristig rechnen, sonst passiert sie nicht.“

Die zugrunde liegende Problematik: Es gibt eine Finanzierungslücke bei der nachhaltigen Transformation. Wichtige Investitionen etwa in Maßnahmen zum Klimaschutz müssen heute angeschoben und finanziert werden, rechnen sich jedoch gegebenenfalls sehr viel später. „Für Finanzkennzahlen haben wir 20-Jahres-Reihen, für CO₂ noch nicht“, erläutert Kölle einen Teil des Problems: fehlende Daten. Nun ändern sich die Spielregeln, denn Banken und Versicherer beziehen unter anderem Klimaschutz und Klimafolgenanpassung mit in ihre Risikoanalysen ein.

So soll der Finanzsektor nun dafür sorgen, dass sich „grünere“ Investitionen schneller lohnen. Umgekehrt betrachtet: Nicht nachhaltige Strategien können Unternehmen die Zukunftsfähigkeit kosten. „Stellen Sie sich zwei Schweinehalter vor. Der eine baut einen emissionsarmen Stall, der andere Standard. Wenn unser Limit für ‚braune‘ Landwirtschaft erreicht ist, finanzieren wir den nachhaltigen Stall, nicht den anderen. Am Ende wird Nachhaltigkeit zur Zugangsvoraussetzung“, macht Schüller deutlich, wohin die Reise gehen soll.

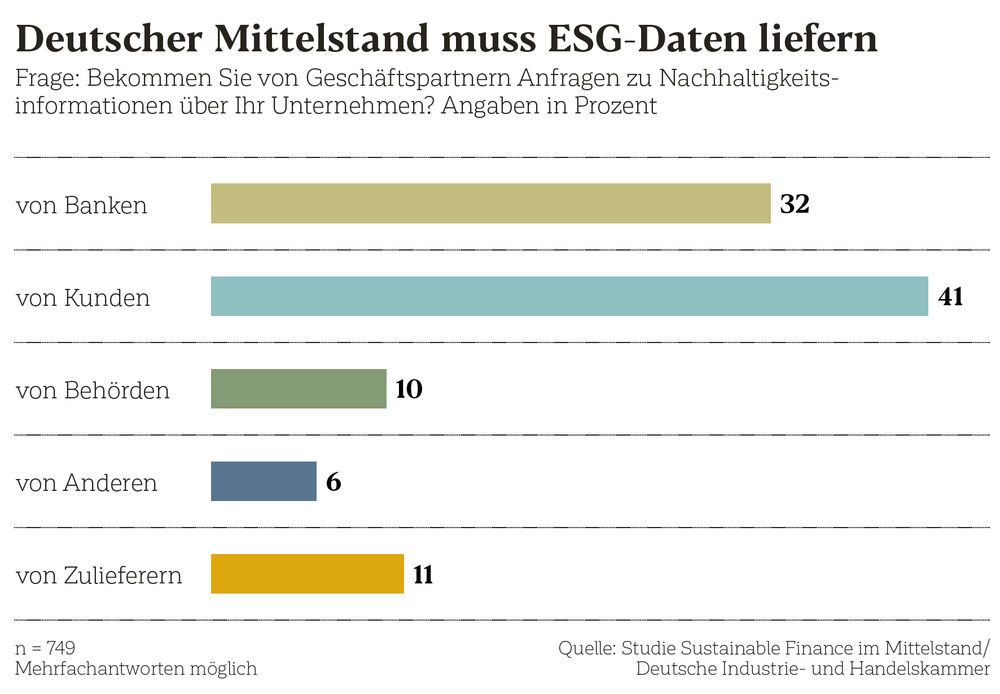

Gespräche mit Finanzexperten zeigen: Der Zug nimmt deutlich Fahrt auf. Damit Unternehmen nicht den Anschluss verlieren, gilt es, diese mitzunehmen und neue Weichen zu stellen. Spoiler: Ohne Datenerhebung geht es dabei nicht. Doch welche Daten werden relevant? Welche Branchen werden gefördert, welche ausgeschlossen? Und wie können auch bisher nicht bilanzierbare Gemeinwohlleistungen angerechnet werden? Über diese Fragen sprach die Lebensmittel Praxis mit Experten aus Wirtschaft und Finanzbranche.

Dr. Clemens Wieck, bei KPMG für die Beratung von Banken und Versicherungen zuständig, sieht die Finanzwirtschaft schon heute „als den wesentlichen Treiber“ für Nachhaltigkeit, denn es gebe eine starke politische Agenda und Vorgaben zum Beispiel der Bankenaufsicht, aber auch die strategischen Ambitionen vieler Banken spielten eine Rolle.

Auch für Investoren sei Nachhaltigkeit heute „extrem wichtig“, sagt Dr. Klaus Wirbel, Finanzchef der Rewe Group, gegenüber der LP. Sie erwarteten von Unternehmen eine klare Nachhaltigkeitsstrategie – und dass diese auch konsequent umgesetzt werde. Das bestätigt Katjes Greenfood. Das Unternehmen sieht sich mit seiner klaren Ausrichtung auf pflanzenbasierte Produkte bei Investoren im Vorteil gegenüber Unternehmen ohne Nachhaltigkeitsstrategie im Markenkern, so Marken- und Portfolio-Managerin Lara Heine. Ein Beleg dafür sei der Erfolg der eigenen Anleihe von 2022. Diese wurde überzeichnet und auf 38 Millionen Euro aufgestockt, zudem liege sie seit Emission über 100, der Wert wurde also gesteigert, „ein deutliches Vertrauenssignal in unsere Strategie“. Auch Heine sieht den Finanzsektor perspektivisch als zentralen Treiber der nachhaltigen Transformation der Branche. Entscheidend sei, dass Impact, also ein tatsächlich positiver Einfluss, neben der Rendite als gleichwertige, messbare Größe betrachtet werde.

Michael Durach, Chef des Senf-Produzenten Develey, sieht verbindliche, messbare ESG-Kriterien und ein gemeinsames Verständnis für Nachhaltigkeit entlang der gesamten Wertschöpfungskette als Voraussetzung und macht damit deutlich, dass es noch viel zu tun gibt.

Banken und Versicherer müssen handeln

Doch wo stehen wir aktuell? Banken und Versicherer sind nun verpflichtet, ESG-Aspekte bei ihren Investitionsentscheidungen und in der Kundenberatung zu berücksichtigen. ESG steht für Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance). Nachhaltiges Investieren bedeute auch den Ausstieg aus umstrittenen Anlagen, schreibt beispielsweise die Axa-Versicherungsgruppe. Unternehmen, die in der Tabakproduktion tätig sind, sowie Produzenten von Palmöl oder Soja und Betreiber von Rinderfarmen, die mit der Rodung von Regenwald im Zusammenhang stehen, schließt die Gruppe aus den eigenen Investitionsgeschäften aus. Laut einer Studie des Versicherungs- und Risikomanagementspezialisten Greco von 2024 geben 69 Prozent der europäischen Versicherer an, dass aktuelle und künftige Klimarisiken, insbesondere Naturkatastrophen, einen erheblichen Einfluss auf die Underwriting-Praxis, also die Bewertung von Preisen und Risiken, haben werden.

Dass auch die Osnabrücker Sparkasse keinen abgehobenen Sonderweg geht, erklärt Schüller: Ende 2020 sei ein 40-seitiges Merkblatt der Bundesanstalt für Finanzdienstleistungsaufsicht zu Nachhaltigkeitsanforderungen erschienen. „Es ging darum, sowohl unseren eigenen CO₂-Ausstoß als auch die Risiken bei unseren Kunden zu bewerten, wie zum Beispiel Immobilien in Überschwemmungsgebieten.“ Da es sich jedoch nur um ein Merkblatt handelte, konnten bei unzureichender Umsetzung keine Sanktionen verhängt werden. Das hat sich geändert, seitdem die Vorgaben in die siebte MaRisk-Novelle (MaRisk: Mindestanforderungen an das Risikomanagement für Kreditinstitute) aufgenommen wurden. Banken müssten nun konkrete Ziele sowie Kennzahlen benennen, deren Erreichen überprüft werde. Wer schlecht wegkomme, müsse mehr Eigenkapital für sein Kreditportfolio hinterlegen – „und unser geschäftlicher Spielraum schrumpft. Das ist ein ziemlich scharfes Schwert“, sagt Schüller. Im schlimmsten Fall könnte einem Vorstand die Qualifikation als Geschäftsleiter aberkannt werden.

Schon heute beeinflusse diese Vorgabe stark, wie Banken Kredite vergeben, so KPMG-Manager Wieck. „Ich bin mir nicht sicher, ob allen Unternehmen in allen Sektoren schon bewusst ist, wie sie jetzt bewertet werden“, warnt er. Diese Vorgaben der Bankenaufsicht hätten die großen Institute mittlerweile umgesetzt, während kleinere noch nachzögen.

Punktesysteme bestimmen Konditionen

Um welche Mechanismen geht es jedoch konkret? Laut KPMG-Manager Wieck nutzen große, aber auch viele mittlere sowie kleine Banken sogenannte ESG-Scorecards, um Kunden zu bewerten. ESG-Werte hätten so direkte Konsequenzen für die Kreditvergabe. „Einige Banken setzen harte Grenzen und vergeben keinen Kredit, wenn der Score unter einem bestimmten Wert liegt. Andere begrenzen die Kreditlaufzeit.“ Es könne auch zu einem Risikoaufschlag auf den Zinssatz kommen.

Schüller erklärt, wie seine Bank die Bewertungen festlegt: „Früher haben wir nur Bilanz, Cash-flow und Geschäftsmodell geprüft. Heute stellen wir jedem Firmenkunden zehn ESG-Fragen, und es werden mehr.“ Stark gewichtet werde der CO₂-Ausstoß, dann folgten Wassereinsatz, gefährlicher Abfall pro Bruttowertschöpfung, Kreislaufwirtschaft, Klimarisiken wie Hochwasser oder Sturm. Auch soziale Punkte spielten eine Rolle, zum Beispiel der Anteil der Leiharbeit, der Gender-Pay-Gap und Menschenrechte in der Lieferkette. Im Bereich Governance gehe es zum Beispiel darum, ob es ordentliche Strukturen gebe oder Strafverfahren liefen. „Aus den Antworten entsteht ein ESG-Rating. Dabei betrachten wir auch die Branche, die ebenfalls einen Nachhaltigkeitsscore hat.“

Liegen keine individuellen Daten des Unternehmens vor, das einen Kredit beantragt, bleibt nur der Branchenscore – „und der ist oft mau“, sagt Schüller. Das Branchenrating stufe Branchen von A bis E ein, wobei A besonders nachhaltig ist. Die Landwirtschaft gehörte bis vor Kurzem in Kategorie D, also wenig nachhaltig, gibt der Banker ein Beispiel. „Wir haben uns dafür eingesetzt, die Branche auf C hochzustufen, weil sie essenziell für unsere Ernährung ist. Massentierhaltung bleibt allerdings schlecht“, so Schüller. Kann ein Landwirt mit Daten belegen, dass er besser ist als der Durchschnitt, steigt sein Score. Ohne Nachweise bleibt es bei C oder D.

Einfluss auf die Kreditkonditionen haben die ESG-Werte noch nicht flächendeckend, „aber das kommt“, ist sich Banker Schüller sicher. Was noch schwerer wiegt: Ähnlich wie Versicherungen setzen sich auch Banken Limits für Investitionen in „schlechtere“ Branchen. Die Sparkasse Osnabrück will den Anteil der Branchen mit ESG-Wertungen von D und E am Gesamtkreditportfolio begrenzen und hat klare Ausschlusskriterien festgelegt. „Die Tabakindustrie finanzieren wir gar nicht mehr“, nennt Schüller ein Beispiel. Insgesamt spielen Ausschlusskriterien bei der nachhaltigen Kreditvergabe eine große Rolle, zeigt der jüngste Marktbericht des Forums Nachhaltige Geldanlagen. Neben Tabak gehört auch Gentechnik zu den in dieser Hinsicht problematischen Geschäftsfeldern.

Alles andere als einheitlich

Develey-Geschäftsführer Durach sieht die Vorgehensweise einiger Banken aktuell als noch nicht ausgereift. Derzeit erlebe er häufig noch ein Malus-System: Viele Banken berücksichtigten ESG-Kriterien primär negativ – wer sie nicht erfülle, werde abgestraft. „Wer sie erfüllt, erhält jedoch keinen Vorteil, etwa durch günstigere Kreditkonditionen. Das ist schade“, sagt er.

Für Bio-Brauer Johannes Ehrnsperger sind die Datenabfrage und Erstellung der ESG-Scores noch problematisch: Nicht nur die Fragebögen, auch die Bewertungen seien unterschiedlich. Neumarkter Lammsbräu arbeitet mit zwei Nachhaltigkeits- und zwei Regionalbanken. „Alle bekommen denselben Datensatz, aber jede Bank bewertet anders.“ In Österreich gebe es ein zentrales System, auf das alle Institute zugreifen könnten (siehe Kasten). „So etwas fehlt in Deutschland“, meint Ehrnsperger.

Es fehle noch eine einheitliche Sprache bei den ESG-Kriterien, kritisiert auch Kölle. „Inhalte und Gewichtung unterscheiden sich, doch eins ist überall Nummer eins: Klima“, weiß er. Und: Viele Banken gewichteten Klimaschutz und Klimaanpassung getrennt. Die Sparkasse Osnabrück und der Sparkassen-Verbund haben gemeinsam mit Fjol, einer Ausgründung des ZNU, eine Software-Lösung weiterentwickelt, die Kunden für ihr Nachhaltigkeitsmanagement und für ihre Berichterstattung sowie Klimabilanzierung nutzen können. Ein erster Schritt in Richtung Standardisierung.

Österreich schafft Standard

Banken in Deutschland nutzen aktuell individuelle Fragebögen und Gewichtungen von Nachhaltigkeitskriterien ihrer Kunden. Österreichische Geldgeber setzen dagegen auf Standardisierung. Mit dem „ESG Data Hub“ der Österreichischen Kontrollbank (OeKB) können Unternehmen ihre Daten zu ökologischer und sozialer Nachhaltigkeit („Environment“, „Social“ und „Governance“) zusammenführen und verwalten. Unternehmen geben ihre ESG-Daten auf der Onlineplattform in einen Kernfragebogen und sektorspezifischen Fragebögen ein. Unternehmen können nach dem einmaligen Ausfüllen entscheiden, welche Kreditinstitute auf die Daten zugreifen dürfen.

Eine weitere Herausforderung: Berater Wieck weiß aus Gesprächen mit Risikomanagern sowie aktuellen KPMG-Bankenumfragen, dass das Omnibus-Paket, das für eine Entschlackung der EU-Nachhaltigkeitsgesetze sorgen soll, für Banken eine erhebliche Herausforderung und einen Mehraufwand darstellt. „Denn für die Risikomanager, die die Bewertungen durchführen, entfallen bei kleinen und mittelständischen Unternehmen, die von den komplexen Berichtspflichten entlastet werden, wichtige Datenpunkte, die sie in den CSRD-Berichten erwartet hatten. Diese müssen sie sich anderweitig beschaffen“, sagt er.

Ehrnsperger wünscht sich von Banken eine andere Perspektive: „Heute liegt der Fokus oft auf „Outside-in“, also welchen Risiken ich als Unternehmen ausgesetzt bin. Ob ich in einem Hochwassergebiet liege, kann ich aber kaum beeinflussen.“ Wichtiger seien „Inside-out“-Kennzahlen, die belegen, wie das Handeln eines Unternehmens auf Klima, Wasser, Biodiversität wirke. „Dazu gehören nicht nur Mengen, sondern auch qualitative Aspekte wie Pestizideintrag durch Vorlieferanten. Wenn wir Transformation wollen, müssen wir dort ansetzen“, plädiert er.

Was ist es wert, dem Ökosystem zu helfen?

„Es ist zentral, dass wir preiswert messbare Kennzahlen für die planetaren Grenzen und vor allem die Biodiversität entwickeln“, ergänzt Julius Palm aus der Geschäftsführung des Fisch- und Bio-Spezialisten Followfood. Die Herausforderungen durch den Biodiversitätsverlust werden seiner Einschätzung nach „noch größer werden als durch den Klimawandel“.

Unternehmen wie Followfood und Neumarkter Lammsbräu gehen hier voran, testen Modelle zur Berechnung und Honorierung von Ökosystemleistungen. Johannes Ehrnsperger zahlt seinen Landwirten zusätzlich zu höheren Preisen bereits Zuschüsse für Leistungen zu Wasserschutz, Klimaschutz und Biodiversität. „Je nachdem, wie der Landwirt sein Feld bewirtschaftet, verursacht es Folgekosten oder spart Kosten ein. Wenn ich als Landwirt auf Kunstdünger verzichte und nach Bio-Prinzipien wirtschafte, dann reduziere ich die Kosten für die Gesellschaft, zum Beispiel für die Wasseraufbereitung, habe aber selbst einen höheren Aufwand“, verdeutlicht der Brauerei-Chef.

Mehr als 300 Kennziffern werden aktuell erhoben, um die Gemeinwohlleistungen der Vertragslandwirte transparent zu machen. Datenerfassung und -auswertung hatten Brauerei und Landwirte in zwei Pilotstudien mit der Organisation Regionalwert-Leistungen entwickelt. „Auf die Erzeugergemeinschaft hochgerechnet, wären das ungefähr 10 Millionen Euro Gemeinwohlleistungen, die die 180 Bauern erbringen“, so Ehrnsperger. Aktuell kann das Unternehmen nicht alle Leistungen komplett honorieren, das würde die wirtschaftlichen Möglichkeiten „überspannen“, doch im ersten Schritt wendet die Brauerei 1 Prozent des jährlichen Umsatzes hierfür auf (siehe Interview im folgenden Kasten). Mittlerweile gibt es eine Reihe von Organisationen und Initiativen, die sich dafür einsetzen, dass Ökosystemleistungen von Unternehmen und Landwirten messbar und für den Kapitalmarkt bilanzierbar und attraktiv werden, darunter die Landbanking Group oder Green Account.

Für Katjes-Managerin Heine leisten Initiativen zu Aufbau und Bilanzierung von Naturkapital einen wichtigen Beitrag zur Weiterentwicklung der Bewertungslogik in der Branche. „Entscheidend ist, dass sie strategisch verknüpft, relevant und messbar sind“, sagt sie. Auch nach Ansicht von Develey-Chef Durach bergen solche Ansätze, wenn transparent, standardisiert und politisch anerkannt, „großes Potenzial, ökologische Werte stärker in ökonomische Entscheidungen zu integrieren“. Gleichzeitig müssten Bewertungsmodelle kritisch hinterfragt werden. Beim Humusaufbau zum Beispiel fehle bisher oft der Nachweis dafür, dass durch bestimmte Maßnahmen tatsächlich mehr CO₂ längerfristig gespeichert werde, so Kölle.

Daher gibt es finanzielle Anreize bisher vor allem für die Reduktion von Treibhausgasemissionen. Händler wie die Rewe Group wollen mit entsprechenden Programmen auch die indirekten Emissionen senken. „Lieferanten, die sich besonders für Nachhaltigkeit engagieren, profitieren von besonderen Vertragsmodellen. So belohnen wir ihre ESG-Bemühungen und können gleichzeitig die Emissionen in den Lieferketten positiv beeinflussen“, erklärt Rewe-Finanzchef Wirbel. Nicola Tanaskovic, verantwortlich für Nachhaltigkeit, berichtet über ein großes Interesse am eigenen Förderprogramm Klimaschutz für Eigenmarkenproduzenten. „Dabei begegnen wir auch Herausforderungen, insbesondere bei der Messbarkeit und Anrechenbarkeit von Emissionsreduktionen, etwa im Bereich landwirtschaftlicher Projekte“, erläutert sie. Gemeinsam mit seinen Partnern arbeitet der Händler an der Vergleichbarkeit von Maßnahmen. Noch sei der Effekt auf die Klimabilanz der Rewe Group gering, weil sich viele Projekte noch in der Antrags- oder Startphase befänden. Tanaskovic ist jedoch überzeugt, dass die Rewe Group über diesen Hebel einen spürbaren Beitrag zum Klimaschutz leisten könne.

Herr Ehrnsperger, wo zahlt sich Ihr langfristig nachhaltiges Wirtschaften bereits finanziell aus?

Bei Energieinvestitionen profitieren wir von BAFA-Programmen (Anm.: Bundesamt für Wirtschaft und Ausfuhrkontrolle) und teils 55 Prozent Zuschuss. Als wir unsere Mälzerei modernisiert haben, brachte uns der 100-Prozent-Bio-Status eine Förderquote von 25 statt 15 Prozent. Auch das Umweltmanagementsystem EMAS hilft: Viele Vorgaben erfüllen wir längst, andere müssen dafür jetzt Leute einstellen. Außerdem sichern uns Fünf-Jahres-Rahmenverträge mit den Landwirten stabile Preise und Lieferketten. In Zeiten knapper Rohstoffe haben alle geliefert. Diese Verlässlichkeit ist ein klarer ökonomischer Mehrwert.

Sie zahlen für Gemeinwohl-leistungen Ihrer Lieferanten. Wie bedeutend ist dieser finanzielle Hebel?

Wir haben fünfjährige Rahmenverträge mit über 180 Biobauern abgeschlossen, die für uns Braugetreide und Brauhopfen anbauen, und hier eine Ergänzung eingeführt. Neben einem sehr hohen Durchschnittspreis, etwa 20 Prozent über dem Marktniveau, sieht diese auch eine Gemeinwohlprämie vor. Wir erfassen und bewerten diese Leistungen individuell, um sie vergüten zu können.

Wie hoch sind die Prämien, die Sie Landwirten zahlen? Was bedeuten diese im Verhältnis?

Wir stellen pro Jahr 1 Prozent unseres Umsatzes – derzeit rund 320.000 Euro – als Gemeinwohlbudget bereit. Die Regionalwert-Leistungsrechnung bewertet über 300 Kennzahlen und ermittelt einen Nachhaltigkeitsgrad zwischen 0 und 100 Prozent. Wer im Vergleich zum Gruppendurchschnitt 10 Prozent besser abschneidet, bekommt 30 Prozent mehr Prämie. Es gibt also einen Motivationsfaktor „mal drei“. Im Schnitt sind das etwa 2.500 Euro pro Betrieb. Für die Kleinsten entspricht das 50 bis 100 Prozent ihres bisherigen Umsatzes mit uns. Damit honorieren wir Boden-, Wasser-, Klima- und Biodiversitätsleistungen. Die Daten erfassen die Landwirte selbst online. Anfangs kostet das vielleicht acht Stunden, im zweiten Jahr nur noch vier.

Rewes grüne Anleihe

Der Kölner Konzern nutzt auch andere Hebel des Kapitalmarktes, um nachhaltige Transformation und Finanzierung zu verbinden und Investoren zu gewinnen. So gab die Gruppe 2023 erstmals eine Anleihe aus, deren Zinsen an Nachhaltigkeitsziele geknüpft sind, einen sogenannten Sustainability-Linked Bond (SLB). Klaus Wirbel: „Unser erster Sustainability-Linked Bond war ein großer Erfolg für die Rewe Group. Die Nachfrage war hoch – die Anleihe war 3,7-mal überzeichnet.“ Aus der grünen Finanzspritze investiere die Rewe Group schwerpunktmäßig in das Vorantreiben der Digitalisierung, den Ausbau und die Modernisierung von Märkten und Infrastruktur, also IT und Logistik, sowie in die Immobilien-Eigenobjekte, erläutert Nicola Tanaskovic. Der Konzern sei auf einem guten Weg, die gesteckten Ziele zu erreichen, vor allem in Bezug auf die direkten Emissionen. Aber auch bei der Reduktion der indirekten Emissionen gebe es Fortschritte, insbesondere mit den Eigenmarkenlieferanten. „2024 haben wir über 600 von ihnen gebeten, sich eigene Klimaziele nach dem SBTi-Standard (Anm.: Science Based Targets Initiative) zu setzen. Über 450 haben bereits zugesagt – sie stehen für rund 87 Prozent der produktbezogenen Emissionen unserer Eigenmarken. Das ist ein wichtiger Schritt“, meint Tanaskovic.

Der Aufwand für die Erstellung und laufende Pflege der Anleihe sei hoch, vor allem wegen der umfangreichen Berichterstattung, sagt Wirbel. Für eine neue Anleihe hat sich die Gruppe gegen eine grüne Variante entschieden. Rewe wolle die eigenen Ressourcen aktuell stärker auf konkrete Nachhaltigkeitsprojekte konzentrieren, so der Finanzchef. Hinzu komme, dass Nachhaltigkeitsanleihen wie SLBs aktuell weniger gefragt seien. „Stattdessen achten Investoren stärker auf die gesamte ESG-Strategie eines Unternehmens – also auf das große Ganze, nicht nur auf einzelne Produkte“, sagt Wirbel. Die Gruppe habe geprüft, ob eine grüne Anleihe (Green Bond) für die neue Finanzierungsrunde sinnvoll wäre. „Dabei geht es darum, das Geld gezielt für grüne Projekte einzusetzen. Die Herausforderung für uns ist jedoch, dass wir viele komplexe Nachhaltigkeitsprojekte haben – nicht nur ein großes“, erklärt er die Entscheidung zur jüngsten Finanzierungsrunde. Trotzdem schließe der Konzern eine weitere grüne Anleihe in Zukunft nicht aus – „vor allem, wenn sich die Rahmenbedingungen vereinfachen und das Interesse am Kapitalmarkt wieder steigt“, so der Finanzchef.

Banker Schüller macht Mut: „Nachhaltigkeit ist kein Sprint, aber auch kein ferner Traum. Banken, Aufsicht und Handel drehen denselben Hebel. Wer heute valide Daten und klare CO₂-Ziele vorweisen kann, bekommt Geld, Mitarbeitende und Regalplatz.“ Wer jedoch abwarte, zahle mehr – oder bleibe außen vor. Tanaskovic appelliert: „Für echten Impact braucht es Verantwortung, Innovation, Partnerschaften und messbare Ergebnisse.“ Es brauche vergleichbare Kennzahlen, um Fortschritte sichtbar zu machen, Wirkung zu messen und Transformation gezielt zu steuern.