Corona-Pandemie – Betriebe mussten schließen, Lieferketten brachen ein, Produktionsausfälle waren an der Tagesordnung: Der Lockdown hat die globale Wirtschaft in ein Chaos gestürzt. Als Folge der Covid-19-Pandemie droht nun für 2020 und 2021 eine weltweite Welle an Insolvenzen auf Rekordniveau. Global rechnet der Kreditversicherer Euler Hermes spätestens ab Herbst mit einem Plus bei den Pleiten in Höhe von 35 Prozent. Die Zahl der vom Konkurs betroffenen Unternehmen erreicht damit nach Einschätzung des Kreditversicherers ein außerordentliches Ausmaß.

Insolvenzen sind noch nicht gestiegen: Das COVID-19-Insolvenzaussetzungsgesetz

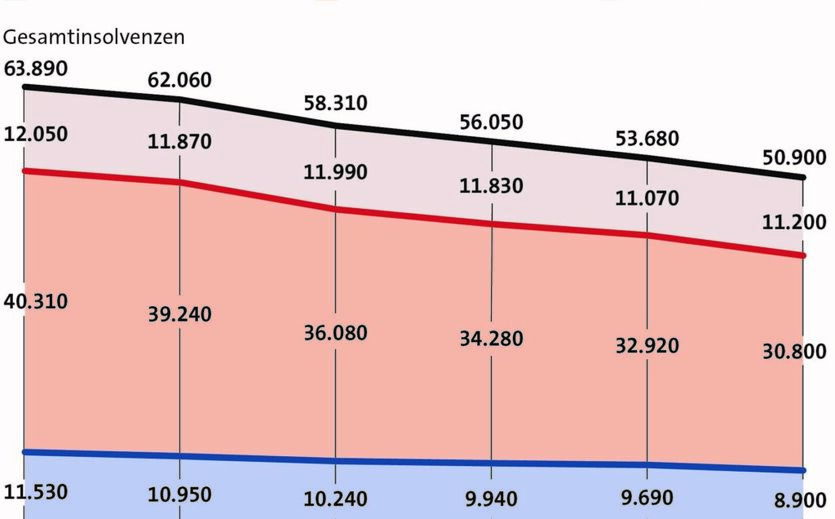

Die Zahl der Insolvenzen ist bisher nicht gestiegen. Die Zahl der Unternehmens- bzw. der Verbraucherinsolvenzen ging in den vergangen Jahr stets zurück.

Bildquelle: Creditreform

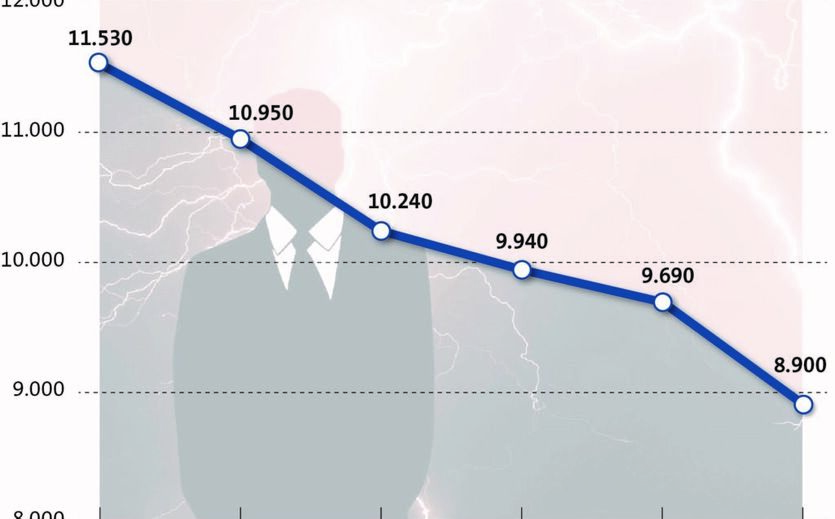

Trotz des massiven Konjunktureinbruchs im Zuge der Corona-Pandemie ist die Zahl der Insolvenzen bislang nicht gestiegen, erläutert die Creditreform Wirtschaftsforschung in einer Mitteilung. Im Gegenteil: Im 1. Halbjahr 2020 verringerte sich die Zahl der Unternehmensinsolvenzen im Vergleich zum Vorjahreszeitraum um 8,2 Prozent auf 8.900 Fälle (1. Halbjahr 2019: 9.690). Das Insolvenzgeschehen als Seismograf der ökonomischen Entwicklung hat sich damit von der tatsächlichen Situation der deutschen Unternehmen entkoppelt, so die Creditreform Wirtschaftsforschung.

Bildquelle: Creditreform

Keine kurzfristige Insolvenzwelle

Robert Buchalik, Insolvenzverwalter von Buchalik Brömmelkamp, sagt im Interview, dass er nach der Aussetzung der Insolvenzantragungspflicht im September 2020, an keinen massiven Anstieg von Unternehmensinsolvenzen glaubt.

LP: Die Aussetzung der Insolvenzantragspflicht wurde auf die Zeit zwischen März und September befristet und an die Bedingungen geknüpft, dass Corona die Ursache der Zahlungsunfähigkeit ist, aber beseitigt werden kann. Wird mit der ruhenden Pflicht zum Insolvenzantrag die Insolvenzwelle wegen Corona nur vertagt?

Robert Buchalik: Das ist jedenfalls die Überzeugung vieler Experten. Ich bin mir da nicht sicher. Hintergrund des COVID-19-Insolvenzaussetzungsgesetzes war es ja, dass die Bundesregierung eine Insolvenzwelle verhindern wollte. Deshalb hat der Gesetzgeber auch vorausschauend die Möglichkeit geschaffen, die Aussetzung der Insolvenzantragspflicht bis März 2021 im Erlassweg zu verlängern. Ich gehe davon aus, dass davon entsprechend häufig Gebrauch gemacht wird. Wenn dann immer noch von einer Vielzahl von Insolvenzanträgen auszugehen ist, wird sich die Bundesregierung, insbesondere so kurz vor der nächsten Bundestagswahl am 24. Oktober 2021, mit Sicherheit etwas einfallen lassen, zumindest um das Problem bis nach der Wahl zu vertagen. An eine kurzfristige massenhafte Insolvenzwelle glaube ich jedenfalls nicht. Ein Problem vieler Unternehmen ist die mit der Neukreditaufnahme, gestundeten Sozialabgaben, Mieten und Steuern einhergehende hohe Neuverschuldung der Unternehmen.

Wie sollte der Staat reagieren?

Dem könnte mit einer schnellen Verabschiedung eines Gesetzes auf der Grundlage der EU-Richtlinie zum präventiven Restrukturierungsrahmen begegnet werden. In den Niederlanden existiert ein solcher Entwurf bereits, und das Gesetz wird in Kürze verabschiedet. Damit ließe sich voraussichtlich durch erzwungene Verzichte, insbesondere auf Bankenseite, die Verschuldung drastisch reduzieren und die Überlebensfähigkeit vieler Unternehmen auch ohne Insolvenz sichern. Die Sanierungsszene erwartet beinahe täglich einen Gesetzesentwurf, aber der Gesetzgeber, der so schnell in der Corona-Krise reagiert hat, lässt sich offensichtlich Zeit. Deshalb schließe ich nicht aus, dass einige Unternehmen in Grenznähe ihren Sitz in die Niederlande verlegen, um so die Vorzüge des präventiven Restrukturierungsrahmens im Wege des sogenannten „Forum Shoppings“ nutzen zu können.

Die Zahl der Unternehmensinsolvenzen ging in den vergangenen fünf Jahren massiv zurück.

Bildquelle: Creditreform

Knapp 9.000 Insolvenzen gab es im ersten Halbjahr: Was sind das für Unternehmen, und wo liegen die Schwerpunkte?

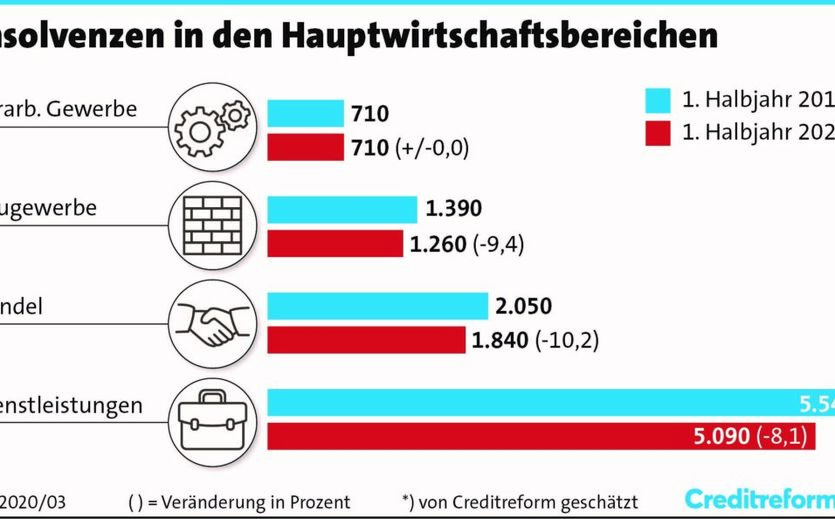

Robert Buchalik: In erster Linie sind es natürlich Unternehmen, die von Corona in besonderer Weise betroffen sind. Dazu zählt der Einzelhandel – allerdings nicht der Lebensmitteleinzelhandel –, die Automobilzulieferindustrie und das Hotel- und Gaststättengewerbe. Aber natürlich auch Messebauer, Eventveranstalter und viele mehr. Interessant ist, dass es eine Häufung von größeren antragstellenden Unternehmen gibt, zum Beispiel Sinn Leffers, Esprit, Appelrath Cüpper, Vapiano, Maredo und E-GO. Aus meiner Sicht ist das darauf zurückzuführen, dass sich die größeren Unternehmen kompetente Berater leisten und die Gunst der Stunde nutzen, während die kleineren vom Prinzip Hoffnung leben.

Welche Unternehmen sind wegen Corona gefährdet?

Robert Buchalik: Zunächst einmal alle Unternehmen, die exportieren, denn gerade hier gehen die Umsätze massiv zurück, während sich der Inlandskonsum wieder belebt. In erster Linie betrifft das die Automobilzulieferindustrie und den Maschinenbau. Umsatzrückgänge ziehen sich aber durch alle Branchen, sodass ich darüber hinaus neben dem schon genannten Hotel- und Gaststättengewerbe, Messebauer und Eventveranstalter keine Schwerpunkte sehe. Einige Branchen werden sich als robust erweisen, zum Beispiel die Bauindustrie. Die allermeisten Unternehmen sind aber in irgendeiner Weise betroffen und werden in Zukunft kämpfen müssen.

Die Gründe für eine Insolvenz

In Deutschland gibt es zwei verpflichtende Insolvenzgründe: die Zahlungsunfähigkeit und die Überschuldung. Zahlungsunfähigkeit liegt dann vor, wenn die fälligen Verbindlichkeiten die freien liquiden Mittel um mehr als zehn Prozent übersteigen. Freie liquide Mittel sind nur Cash auf dem Konto und freie Banklinien. Fällige Forderungen zählen nicht dazu. Fällig sind alle Verbindlichkeiten, die mit einem Zahlungsziel verbunden sind und bei denen das Zahlungsziel abgelaufen ist. Nicht fällig sind aber bestrittene oder gestundete Verbindlichkeiten. Stundungen sollten allerdings immer schriftlich dokumentiert sein.

Überschuldung liegt vor, wenn die Passiva die Aktiva unter Auflösung etwaiger stiller Reserven übersteigen. Überschuldung ist jedoch seit dem Finanzmarktstabilisierungsgesetz nur dann ein Insolvenzgrund, wenn keine positive Fortführungsprognose besteht. Dabei muss nachgewiesen werden, dass das Unternehmen im laufenden und den folgenden zwei Geschäftsjahren nicht zahlungsunfähig wird. Diese kann das Unternehmen selbst erstellen; zumindest der Steuerberater, ein erfahrener Sanierungsberater oder Wirtschaftsprüfer sollte das jedoch testieren.

Was sind die häufigsten betrieblichen Ursachen, die zur Insolvenz führen?

Eine Krise kommt aber selten über Nacht, und die Gründe dafür sind meist vielschichtig und auch branchenabhängig. Zu hohe Ladenmieten, gestiegene Personalkosten, Preiskampf in einer Branche, teure Kreditverträge, ungünstige Liefer-, Leasing- oder Absatzverträge können – meist in Kombination – in eine Ertragskrise führen. In der Praxis kommt dann oft auch noch ein schwerwiegendes singuläres Ereignis hinzu, welches dann eine Insolvenzantragspflicht auslöst. Das kann etwa der plötzliche Verlust eines Großauftrags, die Kündigung von Kreditverträgen, die Pleite des Hauptlieferanten oder ein Totalschaden an der wichtigsten Produktionsmaschine sein. Vielfach sind es auch konjunkturelle Einflüsse, zum Beispiel die aktuell bestehende Zurückhaltung beim Bestellwesen in der Automobilindustrie. Oft spielt der Preiskampf unter Wettwerbern eine große Rolle, nicht selten haben die Unternehmen es versäumt, ihr Geschäftsmodell den sich verändernden Gegebenheiten anzupassen. Ein Unternehmen muss sich insbesondere im Zeitalter der Digitalisierung ständig neu erfinden. Macht es das nicht, verliert es schnell den Anschluss.

In welchem Fall muss eine Firma üblicherweise einen Insolvenzantrag bei Gericht einreichen, und was geschieht dann?

Idealerweise erstellt der Berater zunächst ein Konzept, das aufzeigt, wie sich das Unternehmen unter Insolvenzgesichtspunkten entwickelt, wie viel Liquidität generiert wird, wie das Unternehmen in der Insolvenz operativ und bilanziell saniert wird und wie Bilanz und die Gewinn- und Verlustrechnung nach Verfahrensbeendigung aussehen. All das wird mit der Geschäftsführung, dem Gesellschafter und – bei positiver Entscheidung für die Insolvenz – auch mit den Hausbanken besprochen. Im Rahmen eines Vorgesprächs werden die einzelnen Schritte des Verfahrens mit dem zuständigen Insolvenzgericht vorbesprochen. Dort werden auch die Person des Sachwalters und die Zusammensetzung eines Gläubigerausschusses festgelegt. So ist man auch sicher, dass das Verfahren am Ende erfolgreich sein wird. Zwischen Antragstellung und Verfahrenseröffnung vergehen zwie bis drei Monate, denn das wichtige Insolvenzgeld wird nur drei Monate rückwirkend ab Verfahrenseröffnung bezahlt. Nach Verfahrenseröffnung vergehen ca. sechs Wochen bis zum sogenannten Berichts- und Prüfungstermin. Hier berichtet der eigenverwaltende Schuldner den Gläubigern, was bisher passiert ist, und zusammen mit dem Sachwalter werden die bis dahin angemeldeten Forderungen festgestellt oder bestritten. Schon mit der Eröffnung des Verfahrens sollte ein erster Entwurf des Insolvenzplans vorgelegt werden. Über den Plan wird dann vier bis sechs Wochen nach dem Berichtstermin abgestimmt und nach Ablauf einer Rechtsmittelfrist von zwei Wochen das Verfahren beendet.

Welche Möglichkeiten gibt es, um eine Auflösung des Unternehmens zu verhindern?

Es wird in die Insolvenz in Eigenverwaltung und die Regelinsolvenz unterteilt. Bei einer Regelinsolvenz besteht das Verfahrensziel meist in der Zerschlagung des Unternehmens, bestenfalls im Verkauf. Anders die Eigenverwaltung mit Insolvenzplan: Hier sollte das Verfahrensziel im Erhalt des Unternehmens bestehen. „Wir gehen sogar so weit, dass wir das Unternehmen dem Unternehmer erhalten wollen. Vor Corona war Letzteres manchmal problematisch, bei Corona-bedingten Insolvenzen wird dieses Verfahrensziel jedoch von den meisten Gerichten akzeptiert, zumal es nicht sein kann, dass ein Unternehmer ohne eigenes Verschulden mit seinem Unternehmen in die Krise gerät und dann auch noch sein Unternehmen verliert“, sagt Robert Buchalik, Insolvenzrechtsexperte von der Buchalik Brömmekamp Rechtsanwaltsgesellschaft mbH. Für ihn sei es nicht nachvollziehbar, dass viele Unternehmer so lange warten, bis auch die Eigenverwaltung keine Option mehr ist und sie dann nicht nur ihr Unternehmen, sondern auch aufgrund der persönlichen Haftung ihre Existenz verlieren. Jetzt sei der ideale Zeitpunkt, den Weg in eine Insolvenz in Eigenverwaltung zu beschreiten, die notwendige Kostensenkung aufgrund geringerer Umsätze im Rahmen eines Insolvenzplans zu realisieren und genügend Liquidität zu generieren, um zum Beispiel den erforderlichen Personalabbau ohne Neuverschuldung durchzuführen, so Buchalik. Nebenbei werden Altlasten, etwa hohe Pensionsverpflichtungen, langlaufende, aber nicht mehr benötigte Verträge und sonstige ungesicherte Verbindlichkeiten gegen Zahlung einer Quote beseitigt und damit das Eigenkapital gestärkt. Corona als Argument sei jetzt hilfreich, in einem Jahr dürfte dieser Effekt verpuffen. Die Möglichkeiten einer Planinsolvenz in Eigenverwaltung wird auch der präventive Restrukturierungsrahmen nicht bieten, denn dort gibt es kein Insolvenzgeld, und ein Eingriff in Verträge oder Arbeitnehmerrechte wird ausgeschlossen sein.

Welche Folgen hat die Insolvenz für die Mitarbeiter des Unternehmens?

Meist werden die Mitarbeiter am Tag der Insolvenzantragstellung im Rahmen einer Betriebsversammlung über den Antrag informiert. Im Idealfall ändert sich nichts für die Mitarbeiter, sondern das Unternehmen wird unverändert mit dem gleichen Personalstamm und eventuell einigen strukturellen Veränderungen weitergeführt. Umsatzeinbrüche bedeuten aber auch, dass die Kosten den gesunkenen Umsätzen angepasst werden müssen. Es ist doch auf der Hand liegend, dass man bei 30 Prozent weniger Umsatz auch die Zahl der Mitarbeiter anpassen muss. Allerdings wird diese Anpassung meist nicht sofort erfolgen, sondern die Löhne und Gehälter werden in den ersten drei Monaten über das Insolvenzgeld abgesichert. Danach kommt es jedoch oft zu Kündigungen. Das Insolvenzrecht gibt dem Arbeitgeber die Möglichkeit, die maximale Kündigungsfrist, unabhängig von der Dauer der Betriebszugehörigkeit, auf drei Monate zu begrenzen. Existiert ein Betriebsrat, so wird mit diesem ein Sozialplan und eine Sozialplanabfindung verhandelt. Hier gelten auch in der Insolvenz die allgemeinen Gesichtspunkte einer Sozialauswahl. Allerdings besteht in der Insolvenz die Besonderheit, dass die Sozialplanabfindung auf maximal 2,5 Monatsgehälter begrenzt ist. Alternativ zum Sozialplan kann den gekündigten Arbeitnehmern der Eintritt in eine eigens zu diesem Zweck gegründete Transfergesellschaft angeboten werden. Hier erhalten sie über einen längeren Zeitraum, längstens bis zu einem Jahr, ihre bisherigen Leistungen. Der Arbeitgeber übernimmt Teile des Nettoarbeitsentgeltes und die sozialversicherungsrechtlichen Leistungen, die Bundesagentur für Arbeit das Transferkurzarbeitergeld. Die Ausstattung der Transfergesellschaft orientiert sich an der Höhe eines etwaigen Sozialplans, also die schon angesprochenen 2,5 Monatsgehälter. Während der Verweildauer in der Transfergesellschaft wird der Arbeitnehmer von einem Profi für neue Aufgaben qualifiziert. Eine zusätzliche Sozialplanabfindung entfällt dann allerdings.

Wann muss ich Insolvenz anmelden?

Der häufigste Insolvenzgrund ist die Zahlungsunfähigkeit. Aber selbst den meisten Steuerberatern und sogar Rechtsanwälten ist nicht immer bewusst, wann dies der Fall ist. Dabei ist die Feststellung relativ einfach: Ein Unternehmen ist zahlungsunfähig, wenn die freien liquiden Mittel nicht ausreichen, um mindestens 90 Prozent der fälligen Verbindlichkeiten abzudecken. Es kommt nicht darauf an, dass das Unternehmen beispielsweise fällige Forderungen hat. Die spielen bei der Ermittlung der Zahlungsunfähigkeit keine Rolle. Schriftlich gestundete Verbindlichkeiten sind allerdings genauso wenig fällig wie bestrittene Verbindlichkeiten. Eine Verpflichtung zur Stellung eines Insolvenzantrages besteht bei Zahlungsunfähigkeit immer. Eine Überschuldung verpflichtet nur dann zur Insolvenzantragstellung, wenn das Unternehmen keine positive Fortführungsprognose hat. Die Überschuldung wird in der Regel mit der Erstellung der Bilanz festgestellt. Um die Antragspflicht zu vermeiden, muss vom Steuerberater oder Wirtschaftsprüfer der Hinweis auf die positive Fortführungsprognose mit ordentlicher Begründung in die Bilanz aufgenommen werden.

Seit 2012 gibt es das sogenannte Schutzschirmverfahren. Was ist das, und warum wurde es eingeführt?

Das neue Insolvenzrecht bietet zwei Möglichkeiten, in eine Eigenverwaltung einzutreten: die sogenannte vorläufige Eigenverwaltung und das Schutzschirmverfahren. In beiden Fällen steht der Schuldner unter dem Schutz des Insolvenzrechtes. Der Schuldner steht dabei unter Aufsicht eines vorläufigen Sachwalters, ist aber vor Vollstreckungsmaßnahmen geschützt. Ein Schutzschirmverfahren gibt die Möglichkeit, den Sachwalter selbst zu bestimmen, und der Name hört sich nicht nach Insolvenz an. Es ist aber trotzdem ein Insolvenzverfahren. In der Praxis hat das Schutzschirmverfahren keine große Bedeutung. Es kann nur beantragt werden, wenn das Unternehmen nicht zahlungsunfähig, sondern nur drohend zahlungsunfähig ist. Es ist teurer als die vorläufige Eigenverwaltung, weil zum Eintritt in das Verfahren die Bescheinigung eines unabhängigen Dritten erforderlich ist. Diese Bescheinigung muss bestätigen, dass das Unternehmen noch nicht zahlungsunfähig und die Sanierung nicht offensichtlich aussichtslos ist. Das Verfahren kann allerdings von den Gläubigern leichter gekippt werden als die vorläufige Eigenverwaltung.

Welche Voraussetzungen muss ich erfüllen, damit ich mit meiner Einkaufsstätte die Sanierung unter dem Schutzschirm durchlaufen kann?

Für ein Schutzschirmverfahren muss der Schuldner durch die Bescheinigung eines Dritten (meist ein Rechtsanwalt oder Wirtschaftsprüfer) belegen, dass nur eine drohende Zahlungsunfähigkeit oder Überschuldung, aber keine Zahlungsunfähigkeit vorliegt. Zudem darf die angestrebte Sanierung nicht offensichtlich aussichtslos sein. Nach der Verfahrenseröffnung handelt es sich übrigens immer um ein Eigenverwaltungsverfahren, unabhängig davon, ob das Verfahren als Schutzschirmverfahren oder als vorläufige Eigenverwaltung begonnen wurde.